Expertise Comptable

Facture électronique : les apports de factur-X

Le 12 avril 2021

Modifié le 21 janvier 2026

Synthèse

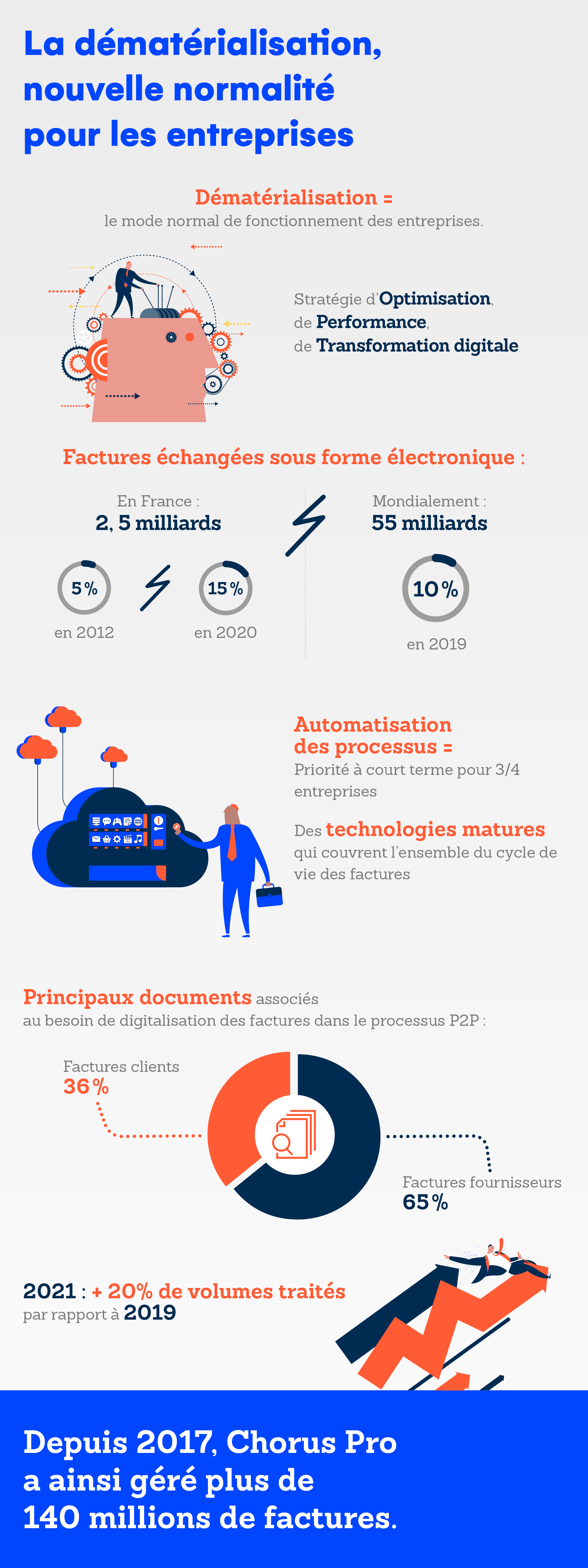

La dématérialisation devient le mode normal de fonctionnement des entreprises. Elle s’inscrit dans les stratégies de recherche d’optimisation, de performance et de transformation digitale. Mais dans certains domaines, en particulier la dématérialisation de factures, il reste des marges de progression significatives : sur les 2,5 milliards de factures échangées chaque année en France, seulement 15 % le sont sous une forme électronique.

Les contraintes réglementaires vont accélérer les usages de la dématérialisation, que ce soit en France, avec l’obligation d’émettre des factures électroniques pour toutes les entreprises assujetties à la TVA à partir du 1e septembre 2026, ou au niveau européen, avec la norme Factur-X, basée sur un fichier PDF et un fichier XML de données structurées.

Cette norme présente d’indéniables avantages : interopérabilité, productivité, sécurité, traçabilité, réduction des coûts et des délais de paiement, automatisation des processus et des rapprochements, valorisation des données…

Ces évolutions ont évidemment des répercussions sur l’activité des cabinets d’expertise comptable, en particulier pour leur positionnement, leurs champs de compétences et les outils technologiques utilisés. Les cabinets d’expertise comptable peuvent privilégier trois stratégies : ne rien faire – c’est très risqué ; optimiser à la marge – c’est dommage de ne pas aller plus loin ; ou encore, et c’est l’approche la plus pertinente, prendre de l’avance : développer de nouveaux services à valeur ajoutée en capitalisant sur les données.

C’est toute l’ambition de Cegid que d’accompagner les experts-comptables dans ce nouvel épisode de la révolution numérique.

1. La dématérialisation, nouvelle normalité pour les entreprises

Pourquoi digitaliser les processus de facturation est devenue une priorité

La plupart des entreprises sont engagées dans un processus de transformation digitale. La crise sanitaire a accéléré le mouvement. Cette transformation est généralement associée à des problématiques de collaboration, d’innovation, de compétences… Mais le cœur de toutes les stratégies, qu’il s’agisse des grandes ou de petites entreprises, repose sur la numérisation des processus, sans laquelle toute transformation se trouve vouée à l’échec.

Les entreprises l’ont bien compris : selon une étude de Keyrus1 sur les directions financières des entreprises françaises, l’automatisation des processus constitue une priorité à court terme pour trois entreprises sur quatre, essentiellement pour gagner en agilité et en fiabilité.

A cela s’ajoute la volonté de mieux diffuser la « culture du cash » dans l’organisation. De même, une analyse du cabinet Markess et de la DFCG2 révèle que la gestion du compte fournisseurs (P2P) arrive en tête des processus à digitaliser en priorité. Les principaux documents associés au besoin de digitalisation des factures dans le processus P2P sont les factures fournisseurs pour 65 % des entreprises et les factures clients pour 36 %.

1 Enquête Covid-19, les premiers enseignements de la crise pour les directions financières, Keyrus Management, juillet 2020.

2 Digitalisation des processus financiers, approches et besoins à fin 2022, Markess, DFCG

Un mouvement de fond vers le numérique

Outre les exigences de transformation digitale, plusieurs tendances de fond poussent à la dématérialisation. La première concerne la transformation des usages. Le numérique devient un standard dans le fonctionnement des organisations. Le recours au télétravail pendant les périodes de confinement, qui s’est ajouté aux usages en mobilité déjà développés, a nécessité de renforcer les dispositifs de dématérialisation des documents (factures fournisseurs, fiches de paie, documents internes, etc.) et d’automatisation des back offices.

En outre, le cloud est devenu désormais une approche normale et généralisée dans les entreprises, avec un foisonnement de solutions, y compris de dématérialisation de factures.

Pour qu’un usage se diffuse, il faut généralement quatre ingrédients : une technologie mature, la perspective d’un retour sur investissement rapide, voire immédiat, une volonté des directions générales d’aller de l’avant et des évolutions réglementaires qui accélèrent la transformation. Quel est quasiment le seul domaine qui réponde à ces quatre critères ? La dématérialisation de factures !

En effet, les technologies sont matures et couvrent l’ensemble du cycle de vie des factures ; les dispositions réglementaires obligent les entreprises à se transformer ; les directions générales et financières sont persuadées des enjeux et le retour sur investissement est quasi-immédiat. On ne se pose d’ailleurs même plus la question de savoir si un processus automatisé plus rentable qu’un même processus manuel.

Une révolution dans le traitement de l’information financière et des flux bancaires

Dans le traitement des flux financiers, qu’il s’agisse des établissements financiers, des entreprises ou des prestataires de services comme les cabinets d’expertise comptable, la numérisation s’impose aussi, poussée par la nécessité de gagner en agilité dans les processus, de réduire les coûts, de faire face à la concurrence des néo-banques, à la croissance des volumes de échanges bancaires dématérialisées et aux exigences de temps réel pour traiter les transactions. Dans un contexte où la concurrence s’exacerbe, notamment avec la DSP2 (directive sur les paiements 2), qui favorise l’Open Banking et régule les nouveaux acteurs du paiement.

Il reste toutefois d’énormes marges de progression. Pour l’organisation de standardisation GS1, sur les 2,5 milliards de factures échangées chaque année en France, seulement 15 % le sont sous une forme électronique (contre 5% en 2012, selon la Banque de France). Au niveau mondial, c’est environ 55 milliards de factures qui ont été́ échangées sous un format électronique en 2019, pour un total de 550 milliards de factures.

Heureusement, en matière de dématérialisation, le secteur public est moteur, avec le déploiement de Chorus Pro, qui oblige, depuis le premier janvier 2020, toutes les entreprises françaises à envoyer leurs factures à destination des entités publiques en format électronique. En 2020, les volumes traités (54,6 millions de factures) ont progressé de 20 % par rapport à 2019. Depuis 2017, Chorus Pro a ainsi géré plus de 140 millions de factures3.

Chorus Pro

Chorus Pro constitue un exemple de transformation de la relation entre le secteur public et ses fournisseurs. Au-delà de la facturation dématérialisée, Chorus Pro propose une palette de services, accessibles via des bulles fonctionnelles, c’est-à-dire des espaces de travail dédiés en fonction des activités sur Chorus Pro.

Par exemple, les maîtres d’ouvrage, leurs sous-traitants et leurs co-traitants, peuvent gérer directement leurs factures de travaux. De même, les prestataires de justice ont la possibilité de saisir et de gérer leurs mémoires de frais. Aux agriculteurs, Chorus Pro permet de gérer leurs demandes de remboursement de IC (taxe intérieure de consommation du fuel lourd) et de TICGN (pour le gaz naturel).

La plateforme Chorus Pro enrichit régulièrement ses fonctionnalités, selon un processus continu, organisé autour de quatre groupes de travail. A terme, on peut imaginer que Chorus Pro jouera un rôle majeur de tiers de confiance pour l’archivage de documents à valeur probante.

2. Un standard européen avec ses échéances

L’un des voies d’accélération dans l’adoption de la facture électronique réside dans l’évolution de la législation et les nouvelles normes associées. C’est ce qu’a souhaité la Commission européenne, afin d’imposer un modèle standardisé qui permette l’interopérabilité entre toutes les parties prenantes concernées par la facturation.

La communauté européenne a ainsi imaginé un nouveau standard de facture électronique. Dans sa décision d’exécution du 16 octobre 2017, la Commission justifiait ainsi cette nécessité : « Les avantages de la facturation électronique sont maximisés lorsque l’établissement, l’envoi, la transmission, la réception et le traitement d’une facture sont entièrement automatisés. Ces avantages sont garantis dans le contexte du marché intérieur par l’utilisation d’une norme européenne commune relative à la facturation électronique et par l’établissement d’une liste limitée de syntaxes. »

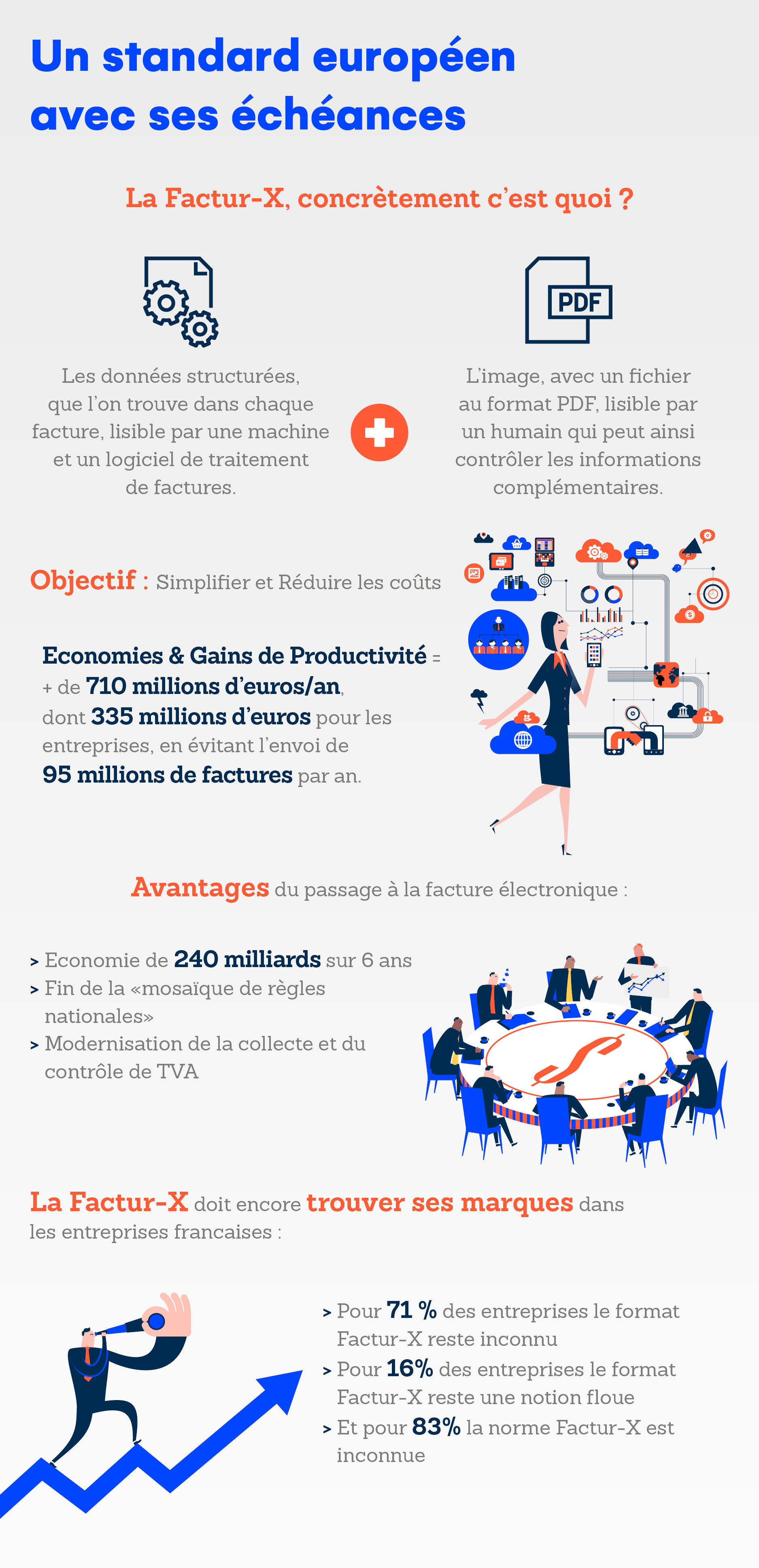

La Commission européenne estime que passer des factures papier aux factures électroniques permettrait d’économiser quelques 240 milliards d’euros4 sur six ans et entend mettre fin à la « mosaïque de règles nationales qui régissent le traitement des factures et les possibilités et qui portent préjudice tant aux entreprises qu’aux consommateurs. »

Concrètement, il s’agit de rapprocher deux mondes : d’un côté, les données structurées, que l’on trouve dans chaque facture, lisible par une machine et un logiciel de traitement de factures ; d’un autre côté, l’image, avec un fichier au format PDF, lisible par un humain qui peut ainsi contrôler les informations complémentaires).

Mais la Factur-X doit encore trouver ses marques : une enquête publiée en mars 2020 dans le magazine Archimag a révélé que le format Factur-X reste une inconnue pour 71 % des organisations française et une notion floue pour 16 % d’entre elles. Une enquête menée par Best Practices Systèmes d’Information sur la dématérialisation de factures a révélé que 83 % des entreprises françaises ne connaissaient pas la norme Factur-X5.

4 Faire profiter pleinement l’Europe des avantages de la facturation électronique, communication de la Commission au Parlement européen, 2010.

5 Dématérialisation des factures : état des mieux dans les entreprises françaises, Best Practices Systèmes d’Information, juin 2019.

Les dates clés et les échéances

Le standard Factur-X a été développé en deux étapes. D’abord, avec l’ordonnance du 26 juin 2014, qui institue la facture électronique obligatoire pour toutes les entreprises et organisations qui travaillent avec le secteur public. Cette ordonnance a fixé un calendrier précis pour que les entreprises s’y conforment : entre le 1er janvier 2017 (pour les grandes entreprises) et le 1er janvier 2020 (pour toutes les entreprises).

L’objectif est de simplifier et de réduire les coûts. En améliorant la transmission et le traitement des factures, il était prévu, à l’époque, que cette mesure permettrait de réaliser des économies et des gains de productivité représentant plus de 710 millions d’euros par an en année pleine, dont 335 millions d’euros pour les entreprises, en évitant l’envoi de 95 millions de factures par an à l’Etat, aux collectivités territoriales et aux établissements publics.

Ensuite, au niveau européen, a été publiée, en octobre 2017, la Norme Sémantique Européenne EN 16931. Elle a été diffusée, en France, par l’Afnor en novembre 2019. Cette norme définit les éléments d’information essentiels qu’une facture électronique doit contenir pour assurer le respect de la législation (y compris fiscale) et permettre l’interopérabilité dans les secteurs privés et publics. Elle précise en particulier les concepts de base d’une facture, les processus métiers et les fonctionnalités pris en charge, ainsi que les spécifications d’usage de la facture6.

6 Facturation électronique : modèle sémantique de données des éléments essentiels d’une facture électronique, Afnor, novembre 2019.

Une période transitoire, mais seulement jusqu’au 1er septembre 2027 !

Cette incitation à la dématérialisation de factures est également inscrite, en France, dans la loi de finances 2020, qui obligera les entreprises assujetties à la TVA à émettre des factures électroniques. Cette obligation est progressive, selon la taille des entreprises. Initialement prévues entre le 1er janvier 2023 et le 1er janvier 2025, les nouvelles dates sont du 1er septembre 2026 pour les Grandes Entreprises et ETI, au 1er septembre 2027 pour les plus petites. Par contre, toutes devront être à même de pouvoir recevoir des factures dès le 1er septembre 2026. Cette incitation ayant pour but de moderniser la collecte et le contrôle de la TVA dans le cadre de la lutte contre la fraude à la TVA.

La sécurisation du recouvrement de la TVA

La loi de finances pour 2020 a introduit, dans son article 153, une obligation de facturation électronique pour les échanges interentreprises assujettis à la TVA. Cet article précise que « les factures des transactions entre assujettis à la taxe sur la valeur ajoutée sont émises sous forme électronique et les données y figurant sont transmises à l’administration pour leur exploitation à des fins, notamment, de modernisation de la collecte et des modalités de contrôle de la taxe sur la valeur ajoutée. »

Cette évolution répond à plusieurs objectifs : d’abord, lutter contre la fraude à la TVA et réduire les écarts de TVA au moyen de recoupements automatisés entre factures émises et factures reçues. Ensuite, améliorer la compétitivité des entreprises, notamment par la réduction de la charge de gestion des factures et la sécurisation des délais de paiement. Enfin, permettre, à terme, le pré-remplissage de certaines données des déclarations de la TVA.

Quelles conséquences pour les entreprises et les experts-comptables ?

La mise en place de Factur-X et, plus généralement de toute initiative qui accroît l’usage de la dématérialisation, comporte plusieurs avantages, à la fois pour les entreprises et les cabinets d’expertise comptable.

Pour Dominique Périer7, président du comité technologique de l’ordre des experts-comptables, « la norme Factur-X facilite la vie des experts-comptables, il n’y a plus besoin de trier les factures, on les reçoit en une seule fois. Cela suppose toutefois de repenser l’organisation des cabinets pour la réception des factures, pour gérer les différents modes d’acquisition (messagerie électronique, espaces sécurisés, coffre-fort numérique, plateformes), dédoublonner les pièces comptables et surveiller les processus. »

7 La facture électronique, des obligations actuelles aux obligations à venir en 2023, quelles opportunités à saisir ? 75ème congrès des experts-comptables, 2020.

Quelles mentions obligatoires sur les factures ?

3. La norme Factur-X : fonctionnement et avantages opérationnels

Les différences entre une facture électronique et une Factur-X

Par rapport à une facture électronique classique, le standard Factur-X est dit « mixte » ou « hybride » : il est en effet basé sur un fichier PDF (norme PDF/A3) représentant la facture originale et sur un fichier de données structuré (XML : eXtensive Markup Langage ou Langage de Balisage Extensible), qui permet de structurer et de hiérarchiser les différentes informations à transmettre avec la facture, afin de faciliter les échanges et l’automatisation.

Ces informations sont destinées au logiciel de facturation et évitent une intervention humaine. La Factur-X peut également comprendre des pièces jointes comme les CGV de l’entreprise, par exemple.

Les deux composantes de la Factur-X

L’ensemble des éléments d’information contenus dans le modèle de facture de base est constitué de deux parties : une partie juridique et une partie commune.

- La partie juridique du modèle de facture de base permet le respect des exigences légales et réglementaires au niveau fiscal et commercial relatives à la facturation électronique, communément applicables dans l’ensemble de l’UE.

- La partie commune contient des éléments d’information couramment utilisés et acceptés, qui ne sont pas spécifiques à un secteur ou à un pays.

Comment mettre en œuvre la norme Factur-X ?

La mise en œuvre de la norme Factur-X repose sur quatre étapes principales :

1. L’accord des parties prenantes sur l’utilisation de la Factur-X

C’est évidemment le préalable à tout usage de la norme Factur-X, l’émetteur et le destinataire de la factures doivent vérifier que, de part et d’autre, ils sont capables de gérer ce type de standard. Rappelons qu’aujourd’hui en France, la facture électronique est soumise à accord du destinataire.

2. La mise en place d’une piste d’audit fiable

De manière à pouvoir reconstituer les données comptables et fiscales il est important de mettre en place une piste d’audit fiable. Rappelons que, selon le lexique du contrôle interne comptable, la piste d’audit est une « démarche consistant en la mise en place d’un processus continu et intégré, avec la description, d’une façon claire et exhaustive, du cheminement des opérations (flux d’informations, flux financiers), de leur documentation (documents comptables et pièces justificatives) et de leur contrôle. »

La piste d’audit a trois objectifs essentiels :

- D’abord, permettre de reconstituer l’ordre chronologique de l’ensemble du processus de facturation, depuis le devis jusqu’à la facture, en passant par le bon de commande et le bon de livraison.

- Ensuite, la piste d’audit doit garantir qu’une facture émise reflète la réalité d’une prestation ou d’une livraison.

- Enfin, elle doit permettre à l’entreprise de justifier une opération commerciale dans les deux sens (partir de la facture pour remonter au devis, et inversement).

3. La vérification de la compatibilité des systèmes techniques et des logiciels avec la norme Factur-X.

4. L’archivage de l’ensemble des éléments liés aux transactions commerciales.

Les avantages opérationnels de la norme Factur-X

Le fait que toutes les données des factures soient sous forme numérique présente des avantages indéniables par rapport aux factures papier, grâce à un traitement automatisé, donc totalement intégré aux processus existants de traitement des factures.

Assurer l’interopérabilité

La dématérialisation a déjà suscité un engouement de la part des entreprises, mais la profusion de solutions et de technologies peut freiner l’objectif d’aboutir à une interopérabilité totale. En effet, l’environnement (technique et organisationnel) des entreprises reste hétérogène, de même que la nature des informations échangées.

Les promoteurs de la norme Factur-X expliquent que « tenter de définir et de normaliser tous les éléments d’information rencontrés conduirait à générer un modèle d’information très vaste et très complexe qu’aucune organisation, à elle seule, ne pourrait mettre en œuvre intégralement ; et même si c’était possible, sa réalisation dans un environnement d’entreprise serait extrêmement difficile et onéreuse. »

C’est le but de la norme Factur-X de répondre à ce défi d’interopérabilité. Elle définit un modèle sémantique qui évite de prendre en compte les exigences de toutes les entreprises, mais uniquement « les éléments d’information essentiels qu’une facture électronique doit contenir pour assurer le respect de la législation (y compris fiscale) et permettre l’interopérabilité du commerce transfrontalier, intersectoriel et national. Le modèle sémantique peut être utilisé par des organisations des secteurs public et privé pour la facturation des marchés publics. Il peut également être utilisé pour la facturation entre entreprises du secteur privé. » 8

8 Facturation électronique : modèle sémantique de données des éléments essentiels d’une facture électronique, Afnor, novembre 2019.

L’interopérabilité est ainsi garantie par le fait que les informations sont normalisées, compréhensibles, avec des données structurées, permettant un traitement automatique par les logiciels de traitements des factures.

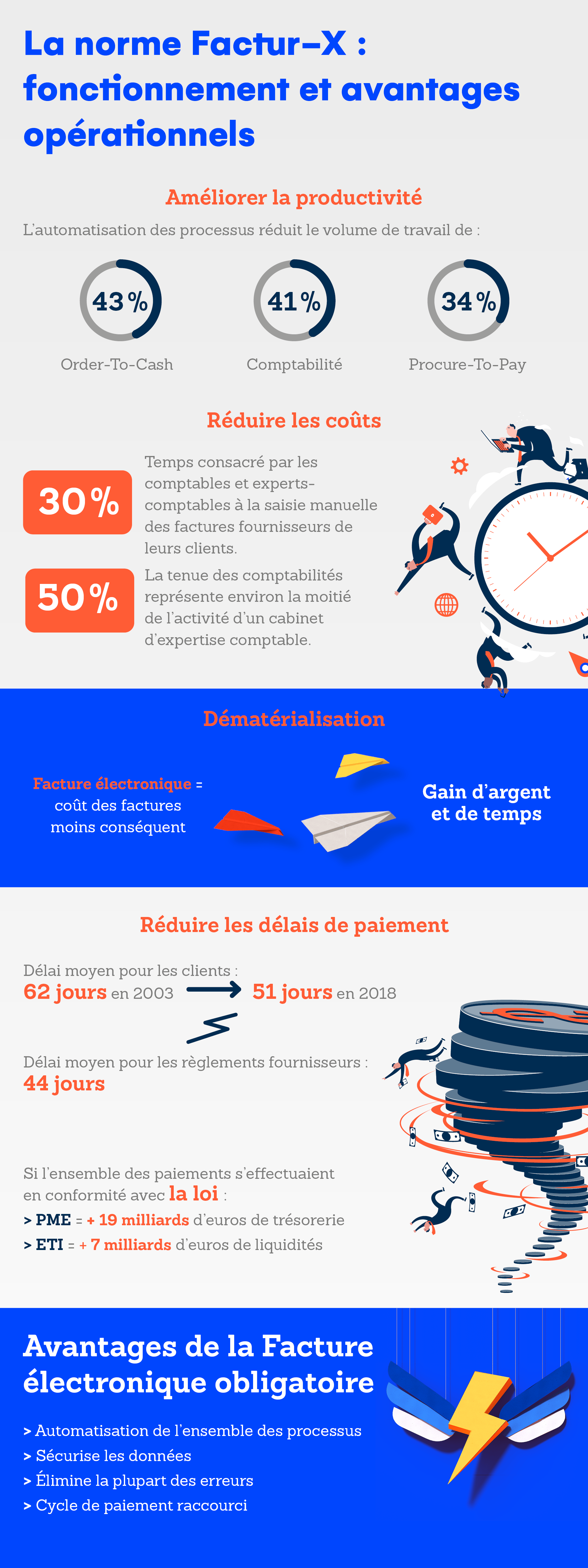

Améliorer la productivité

Une étude du cabinet ISG9 estime que l’automatisation des processus réduit le volume de travail de 43 %, en moyenne, pour les processus order-to-cash (facturation, encaissement, crédit, recouvrement et tarification), de 41 % pour la comptabilité et de 34 % pour les processus de procure-to-pay. La norme Factur-X, en accélérant cette automatisation va augmenter les gains dans ce domaine.

9 ISG automation index, avril 2017

Accélérer les flux et garantir la sécurité

La norme Factur-X s’appuyant sur un processus complètement automatisé, les systèmes d’information financiers et les solutions comptables de l’émetteur et du destinataire de la facture communiquent directement, sans intervention humaine. Cela évite les désagréments classiques, par exemple la multiplicité des circuits d’envoi (papier, portail fournisseurs, flux d’informations, courriel, etc.), les adresses de facturation parfois multiples pour les remises papier, les points de contacts qui évoluent pour les remises papier, ainsi que le manque de visibilité sur le statut de traitement de la facture.

Rappelons que le code général des impôts définit la facture électronique comme un document dont on peut garantir l’authenticité de son origine et l’intégrité de son contenu au moyen d’une signature électronique. La norme Factur-X garantit la sécurité de bout en bout.

En outre la sécurité repose toujours sur quatre principes : garantir la disponibilité (par un archivage sécurisé), l’intégrité des informations, la confidentialité, grâce à un contrôle strict des accès aux informations) et la traçabilité. Celle-ci est déjà assurée avec des mécanismes tels que l’EDI, la signature électronique et la piste d’audit fiable, mais la norme Factur-X renforce ce principe par une automatisation de bout en bout.

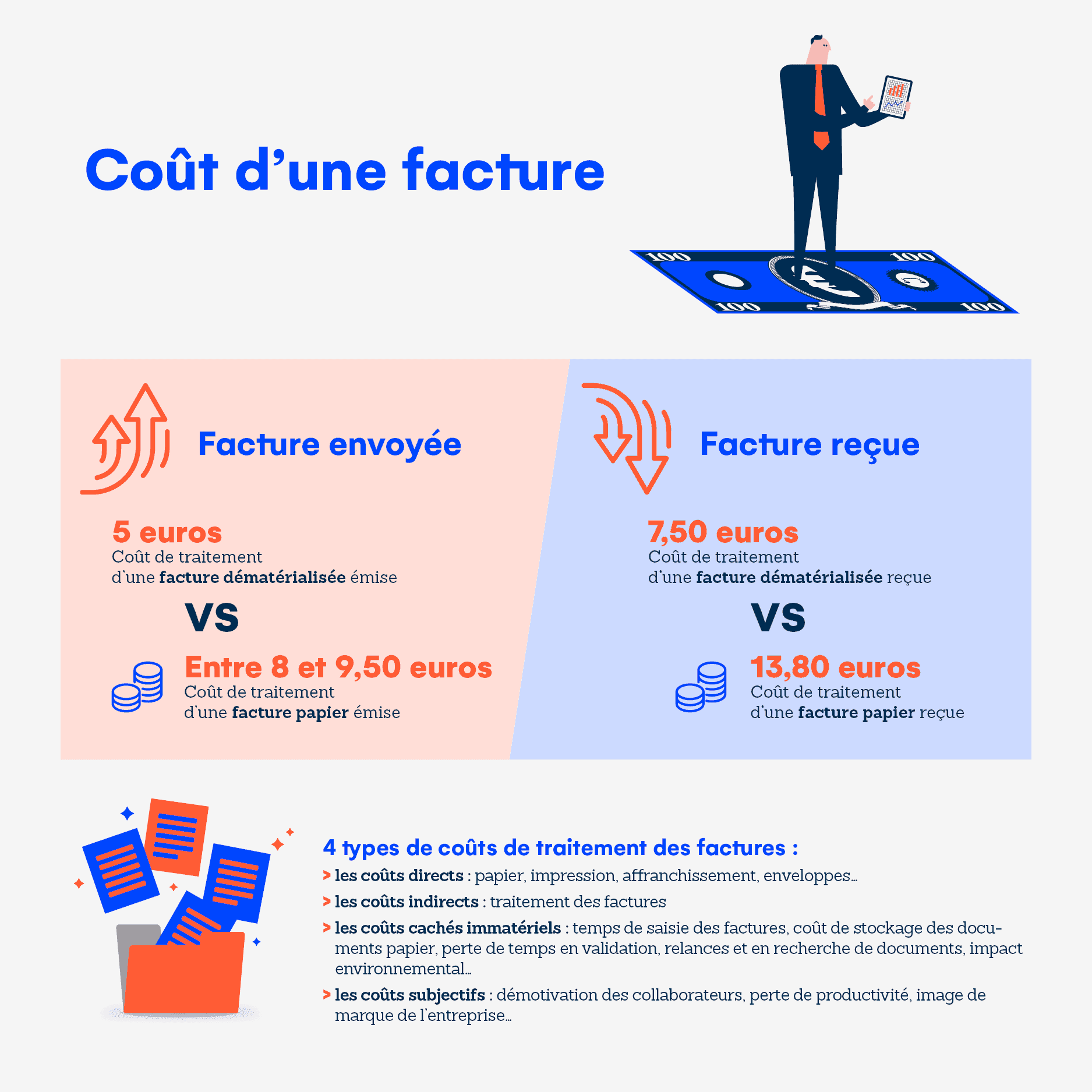

Réduire les coûts

Les coûts comparés entre les factures papier et les factures électroniques sont évidemment en faveur de ces dernières. La dématérialisation entraîne donc des économies significatives, d’autant plus importantes que les volumes de factures sont élevés.

Le Parlement européen, dans sa résolution du 20 avril 2012, souligne « les avantages considérables de la facturation électronique, en tant qu’instrument améliorant l’efficacité et réduisant les coûts de la gestion de tous les rapports client-fournisseur tant dans le domaine public que privé, au travers de la réduction des délais de paiement, de la réduction du nombre d’erreurs, de l’amélioration de la perception de la TVA, de la réduction des coûts d’impression et des frais d’affranchissement et du traitement à l’intérieur de l’entreprise », et note en outre que la facturation électronique « permet une plus grande transparence des flux d’informations et d’échanges servant à déterminer la facture. »10

11 Rapport GS1 La facture dématérialisée mes premiers pas – 2ème édition.

12 Fiches « praTIC » à l’usage des dirigeants d’entreprises, se saisir des opportunités offertes par les nouvelles technologies du numérique, 2011, Direction Générale de la Compétitivité et des Services (DGCIS), Mouvement des entreprises de France (MEDEF), Syntec Numerique.

Si l’on considère un cabinet d’expertise comptable moyen, en prenant en compte l’ensemble de ses coûts, le gain se chiffre en dizaines de milliers d’euros, voire centaines de milliers pour les plus gros. En effet, les comptables et les experts-comptables consacrent environ 30 % de leur temps à la saisie manuelle des factures fournisseurs de leurs clients et la tenue des comptabilités représente environ la moitié de l’activité d’un cabinet d’expertise comptable, selon l’Insee13.

Réduire les délais de paiement

Historiquement, les délais de paiements se réduisent. Selon l’Observatoire des délais de paiement14, le délai moyen pour les clients est passé de 62 jours en 2003 à 51 jours en 2018, et de 51 jours à 44 jours pour les règlements fournisseurs.

Dans la mesure où l’obligation de facturation électronique automatise l’ensemble du processus, sécurise les données et élimine la plupart des erreurs (de saisie, de classement…), le cycle de paiement se trouve raccourci de bout en bout, depuis la création de la facture jusqu’à son paiement.

L’enjeu est colossal pour les entreprises françaises : les retards de paiement grèvent leur trésorerie d’environ 15 milliards d’euros. Si l’ensemble des paiements s’effectuaient en conformité avec la loi, des transferts de ressources substantiels interviendraient entre les acteurs économiques. En premier lieu, les PME récupéreraient 19 milliards d’euros de trésorerie supplémentaire. Les ETI bénéficieraient, quant à elles, de 7 milliards d’euros de liquidités en plus.

Automatiser de bout en bout les processus et les rapprochements

Le fait qu’un standard européen s’impose dans les échanges de factures introduit de la fluidité et de la simplicité dans les processus. Il est donc plus facile d’automatiser les processus comptables et financiers de bout en bout, sans ruptures. Ainsi, la norme Factur-X permet d’éliminer les « trous » de dématérialisation, lorsque, par exemple, un traitement de factures que l’on croit dématérialisé ne l’est pas entièrement avec, à un moment donné, un retour à une tâche manuelle (par exemple la ressaisie d’une information dans un système).

Cela simplifie considérablement la relation avec l’expert-comptable (moins de papier manquant, transmission instantanée), la production d’informations financières, ainsi que la consultation, le classement et l’archivage (le document est directement numérique et peut s’archiver dans une application documentaire, un coffre-fort électronique…),

Améliorer l’expérience client, fournisseur et collaborateur

De nombreuses études mettent en exergue le fait que la transformation digitale favorise les préoccupations liées à l’expérience client. Mais cette problématique concerne également l’expérience fournisseur et l’expérience collaborateur, en particulier pour ceux qui ont la responsabilité de gérer les processus financiers, de facturation et comptables.

La norme Factur-X améliore ces expériences, parce qu’elle élimine les tâches chronophages (saisies, validations, relances…), fluidifie les processus (par l’automatisation de bout en bout), contribue à réduire les délais de paiement et les risques de litiges, et participe à l’innovation dans les traitements comptables.

Mieux exploiter et valoriser les données

La norme Factur-X a été conçue pour intégrer tous les éléments qui permettent d’aller bien au-delà d’un simple traitement comptable. La norme définit un modèle de facture de base qui part du principe qu’il est possible de définir un ensemble relativement limité, mais suffisant, d’éléments d’information qui soutienne la prise en charge des fonctionnalités généralement applicables à la facture. Ces fonctionnalités comprennent, entre autres, l’émission et la remise de la facture, la validation de la facture, la comptabilisation, la déclaration de la TVA, le paiement et l’audit.

La combinaison de l’automatisation et de l’enrichissement des factures facilite le pilotage en temps réel. Au-delà d’un support relativement statique d’informations comptables, les factures deviennent de véritables sources d’informations, précieuses pour les cabinets d’expertise comptable, par exemple pour la prévention des risques ou pour l’optimisation des trésoreries des entreprises.

Le thème du 74ème Congrès des experts-comptables (en 2019) résumait déjà bien le positionnement des cabinets : « L’expert-comptable au cœur de flux ». La norme Factur-X accélère le passage vers ce nouveau positionnement à plus forte valeur ajoutée.

4. Une nouvelle ère pour les cabinets d’expertise comptable

Vers la fin de l’expertise déclarative ?

Les cabinets d’expertise comptable se transforment en permanence, au rythme des évolutions réglementaires, des demandes de leurs clients et de la maturité des technologies. Mais, avec la généralisation de la facturation électronique, on franchit une étape supplémentaire, en amenuisant progressivement l’expertise déclarative des cabinets d’expertise comptable.

Le prélèvement à la source avait déjà initié le mouvement et la loi de Finance 2020 a été plus loin avec les déclarations de TVA pré-remplies, qui a un impact sur les missions des experts-comptables en matière de tenue du Fichier des Ecritures Comptables, voire même, à terme, sur la prérogative exclusive d’exercice des experts-comptables.

Un nouveau paradigme : de l’expertise technique à l’expertise métier

Selon l’Insee, « les évolutions technologiques (nouveaux logiciels notamment) et le changement de comportement des clients nécessitent d’adapter le modèle économique des entreprises du secteur de l’expertise comptable (regroupements des entreprises, baisse des prix en raison de services low cost, etc.). »15

La norme Factur-X et, plus généralement, l’ensemble des technologies qui concourent à numériser les opérations comptables et les processus financiers, transforment les missions des experts-comptables avec trois tendances majeures :

- d’abord, une transformation des outils (du tableur à des solutions intégrées et à l’intelligence artificielle),

- ensuite, avec un changement de positionnement (d’une fonction support à des missions d’accompagnement et des services à valeur ajoutée),

- enfin, une extension des domaines de compétences (de l’expertise technique, comptable et réglementaire à un panel d’expertises métier).

Autrement dit, les experts-comptables passent d’un statut de spécialistes du business de la facture et celui d’experts du business de la donnée. Dominique Périer16, président du comité technologique de l’ordre des experts-comptables, avait rappelé, lors du 75ème Congrès de l’Ordre, en 2020 :

« La tenue de comptabilité va évoluer vers de l’intégration de données et documents électroniques, avec une fonction de tiers de confiance (attestation de force probante des données). Et avec la facturation électronique, les experts-comptables peuvent proposer de nouveaux services tels que la mise à disposition des pièces comptables, des workflows de paiement, le suivi des tiers et de trésorerie au plus près de la réalité, des services de cessions de créances et recouvrement… »

Dominique Périer,

président du comité technologique de l’ordre des experts-comptables

15 Les activités comptables : un secteur de spécialistes, octobre 2019.

16 La facture électronique, des obligations actuelles aux obligations à venir en 2023, quelles opportunités à saisir ? 75ème congrès des experts-comptables, 2020.

Ainsi, les cabinets d’expertise comptable peuvent proposer la production complète des factures, y compris jusqu’à la gestion des encaissements et le paiement des fournisseurs, la génération de factures électroniques selon la norme Factur-X (à partir des factures produites par l’entreprise avec un logiciel de facturation, de gestion commerciale ou d’un outil bureautique), la signature électronique des factures, ainsi que la transmission aux destinataires ou encore l’archivage.

Quelles stratégies de transformation ?

Face aux évolutions règlementaires, qui poussent à l’utilisation de la norme Factur-X, aux demandes des entreprises pour plus d’agilité, aux exigences des collaborateurs, pour enrichir leur travail avec le numérique et la dématérialisation, les cabinets d’expertise comptable peuvent adopter trois stratégies :

La stratégie défensive : ne rien faire

Cette approche, qui consiste à privilégier le statut quo et une attitude de suiveur, s’avère très risquée, surtout en l’absence de vision à long terme. Pour un cabinet d’expertise comptable, cela signifie, en particulier, des pertes de parts de marché, des démotivations des collaborateurs, des difficultés de recrutement, des surcoûts, des dysfonctionnements dans les processus, une insatisfaction des clients, une dégradation de l’image de marque….

La stratégie réactive : optimiser à la marge

Optimiser à la marge ne peut être qu’une approche temporaire, par exemple lorsque des contraintes financières, organisationnelles, humaines ou techniques ne permettent pas d’investir à court terme. Cela se traduit, par exemple, par une dématérialisation partielle du processus de traitement des factures ou par l’implémentation de solutions en silo, ne permettant pas une optimisation totale.

Si cette approche traduit une avancée et est nécessaire, elle n’est cependant pas suffisante, car la généralisation de la norme Factur-X finira par rattraper toutes les entreprises et tous les cabinets d’expertise comptable. Autant anticiper…

La stratégie proactive : développer de nouveaux services

C’est, évidemment, l’approche la plus pertinente, la plus réaliste et la plus créatrice de valeur pour les cabinets d’expertise comptable. Par rapport à la dématérialisation que l’on connaît déjà, la norme Factur-X leur permet de franchir une étape supplémentaire, avec une automatisation de bout en bout. Les opportunités sont nombreuses, grâce, notamment, aux technologies de Big Data et d’intelligence artificielle.

Factur-X : le rôle déterminant des experts-comptables Augmentez la productivité du cabinet avec la dématérialisation des factures !

Webinar Facture Electronique

10 actions concrètes pour réussir son passage à la facture électronique

Un webinar 100% opérationnel pour préparer votre cabinet et vos clients à la facture électronique et à l’e-reporting

Je visionne5. Vers la Factur-X… et au-delà : comment Cegid accompagne les cabinets d’expertise comptable

Depuis plusieurs années, les experts-comptables sont au cœur de la transformation des entreprises. Cegid a pour cela continué d’innover en suivant les évolutions légales et technologiques pour les appliquer à la profession comptable et leurs clients.

Les dernières évolutions légales

Les chantiers n’ont pas manqué pas ces dernières années et ne manqueront toujours pas dans les prochaines années : la généralisation de la facture électronique entre le 1e septembre 2026 et 1e septembre 2027, la digitalisation de l’administration fiscale, la généralisation de Déclaration Sociale Nominative, obligatoire pour toutes les entreprises du secteur privé depuis 2017, le Prélèvement à la Source applicable depuis janvier 2019, l’obligation des échanges électroniques à destination des administrations….

C’est pour accompagner cette stratégie de transformation que nous avons créé le Cegid Cloud Experts-Comptables, premier Cloud métier pensé pour l’expert-comptable et ses clients. C’est un univers d’applications, de données et de services, intégré dans le Cloud pour fluidifier tous leurs échanges et leurs décisions à partir de données comptables (dont les factures) et financières actualisées au fil de l’eau.

L’expert-comptable au cœur des flux

L’expert-comptable se positionne de plus en plus au cœur des flux financiers (comptables, bancaires, administratifs) et de données. La stratégie de Cegid est de renforcer ce positionnement dans le cloud, en tant que partenaire de confiance des entreprises. Ainsi, Cegid accompagne tous les experts-comptables dans la mise et en œuvre et la maîtrise de la facture électronique et de la norme Factur-X chez leurs clients, dans une logique de sécurité, conformité et efficacité du cabinet.

L’échange électronique de factures figure déjà au cœur des outils comptables de Cegid, qui permettent de dématérialiser les flux de factures clients ou fournisseurs pour faciliter la collaboration entre l’expert-comptable et ses clients, en accélérer le traitement et mieux sécuriser les délais de paiements. Les solutions de Cegid garantissent la mise au format de l’administration et d’envoyer directement les factures aux différentes plateformes, par exemple Chorus Pro.

Créer de la valeur avec la facture intelligente

Mais il faut aller encore plus loin. Au-delà de ses caractéristiques intrinsèques, la facture électronique produit une valeur métier bien supérieure aux simples fonctions d’automatisation, de simplification des écritures comptables, de traçabilité et d’archivage. Les concepteurs de la norme Factur-X l’ont bien compris, en posant les bases d’un enrichissement durable des factures électroniques avec de l’information à valeur ajoutée.

La puissance des technologies, par exemple celle du moteur d’intelligence artificielle de Cegid Loop, ou Cegid Conciliator Expert permettent une lecture complète de la facture.

Avantage : il est possible, avec une technologie OCR performante, de rechercher dans la totalité du texte de la facture, et pas uniquement dans sa partie normée, donc, entre autres, de pouvoir identifier et ventiler des factures complexes, avec différents postes, typologies/catégories de dépenses, taux de TVA…).

Avec une fiabilité croissante, car le moteur apprend au fur et à mesure qu’il fonctionne. Il reconnait avec 100 % d’exactitude au moins 70 % des factures reçues par un cabinet de la part de ses clients, alertant le collaborateur comptable lorsqu’il y a un doute qui exige une validation. Cegid prévoit d’ailleurs d’intégrer cette puissance de l’intelligence artificielle à ses gammes historiques, afin de faire bénéficier nos clients SaaS de cette innovation.

Vers des offres de services étendues

Peut-on aller encore plus loin ? Oui, car, au-delà des atouts et des opportunités liées à l’intelligence artificielle, la facture électronique et la norme Factur-X s’inscrivent dans une réelle dynamique de services. Ainsi, différentes actions sont possibles au sein des solutions Cegid pour engager des actions à partir des factures électroniques. Il est possible de bénéficier d’alertes et de relancer directement les créanciers depuis l’application, et de réduire les risques de retards de paiements.

Cegid a, en outre, développé un écosystème de partenaires éditeurs : l’expert-comptable peut mettre à disposition de ses clients des services de sécurisation des paiements des factures, par exemple par d’affacturage ou d’assurances factures. De même, certains partenaires proposent des services financiers, sous forme de ponts de trésorerie court-terme ou de financement moyen-terme.

La norme Factur-X, en alliant technologie, usages et création de valeur par les données, constitue un élément clé et, sans aucun doute, un facteur accélérateur pour transformer durablement le métier, le positionnement et les gammes de services des experts-comptables.

Comment inventer une nouvelle relation client – cabinet

Webinar Facture Electronique

10 actions concrètes pour réussir son passage à la facture électronique

Un webinar 100% opérationnel pour préparer votre cabinet et vos clients à la facture électronique et à l’e-reporting

Je visionneDécouvrez et choisissez la PA Cegid

En savoir plus

Nos articles recommandés pour vous

Comment suivre efficacement la préparation de vos clients à la RFE ?

Article 29 avril 2026 7 min

Cabinet : comment industrialiser vos offres de services en 5 étapes

Article 23 avril 2026 7 min

Facture électronique : les 8 erreurs qui coûtent cher aux cabinets attentistes

Article 10 avril 2026 7 min