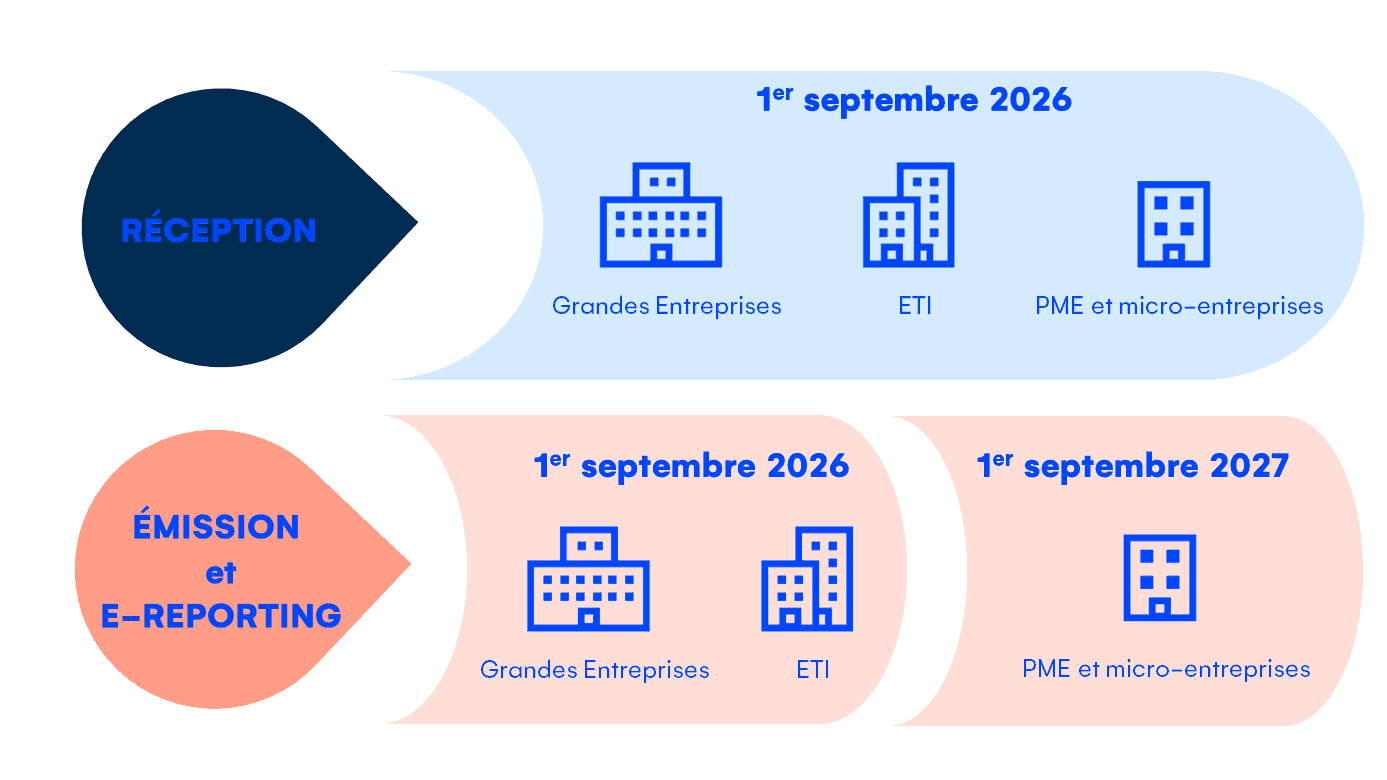

L’Administration fiscale a prévu une tolérance pour les factures PDF dans un premier temps. A date, il est prévu que cette tolérance s’applique jusqu’au 31 décembre 2027. Cependant, il est nécessaire d’anticiper les nouvelles obligations à venir.

En détail :

Pour l’instant le PDF simple rentre toujours dans le cadre de la réforme. Donc jusqu’au 01/09/2027, l’émission de facture pourrait continuer de la même manière pour les TPE et PME et microentreprises.

Cependant, il faut avoir en tête que cette tolérance pour les facture PDF était associée au PPF (Portail Public de Facturation) en tant que plateforme de dématérialisation. Suite à l’annonce gouvernementale du 15/10/2024, le maintien ou non de cette tolérance n’a pas encore été acté dans les décrets d’application.

Dans l’hypothèse où la tolérance est effectivement maintenue jusqu’au 31 décembre 2027, à cette échéance, continuer à produire des PDF sera coûteux.

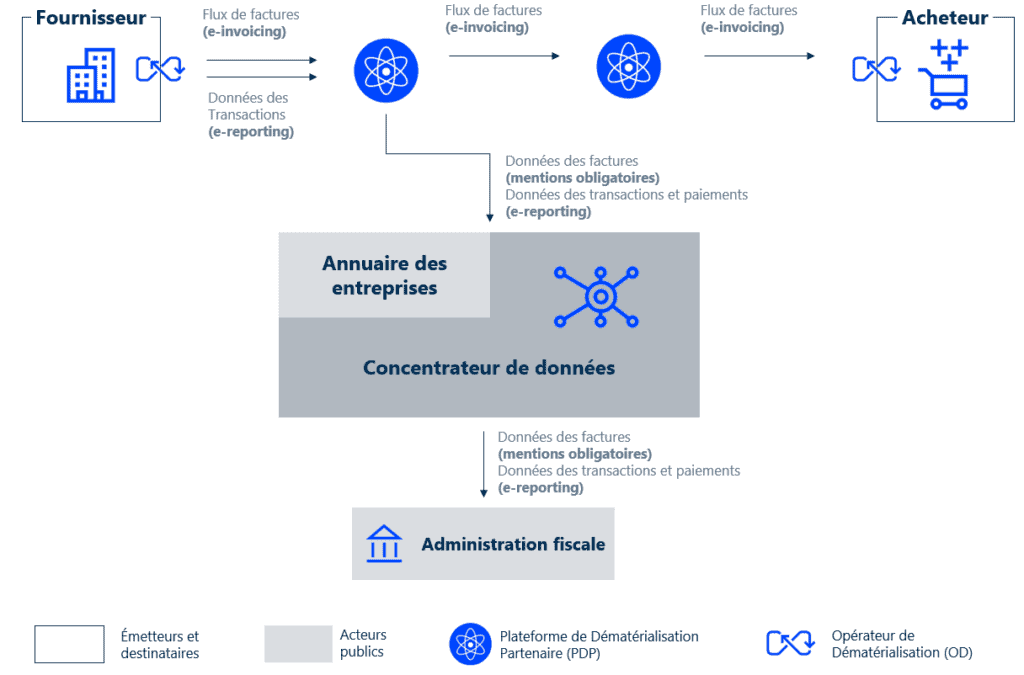

En effet, il sera nécessaire de transmettre chaque facture à une plateforme de dématérialisation partenaire (PA). La plateforme s’assurera de la conformité fiscale de la facture, réalisera, en application du mandat que vous devrez lui confier, la facture électronique pour l’envoyer à votre client, et en extraira les données à transmettre à l’administration fiscale.

Compte tenu du cadre des données (qui va jusqu’à un détail des lignes de factures) demandées par l’administration, l’extraction fiable à partir d’un simple fichier PDF ne sera pas une opération aisée. La plateforme ne pourra communiquer les données extraites, destinées notamment à préremplir la déclaration de TVA, qu’après un véritable contrôle et sa validation par l’émetteur de la facture. Dans quels délais ?

Cette communication d’informations détaillées constitue bien une nouvelle obligation déclarative. Il est indispensable d’anticiper le cadre de la réforme.

Et ne pas oublier que la réforme prévoit la généralisation de la facturation électronique dans les transactions entre assujettis à la TVA mais également la transmission des données de transaction pour les autres opérations.