Comprendre le calendrier de la facture électronique 2026 et 2027

Comprendre le calendrier global

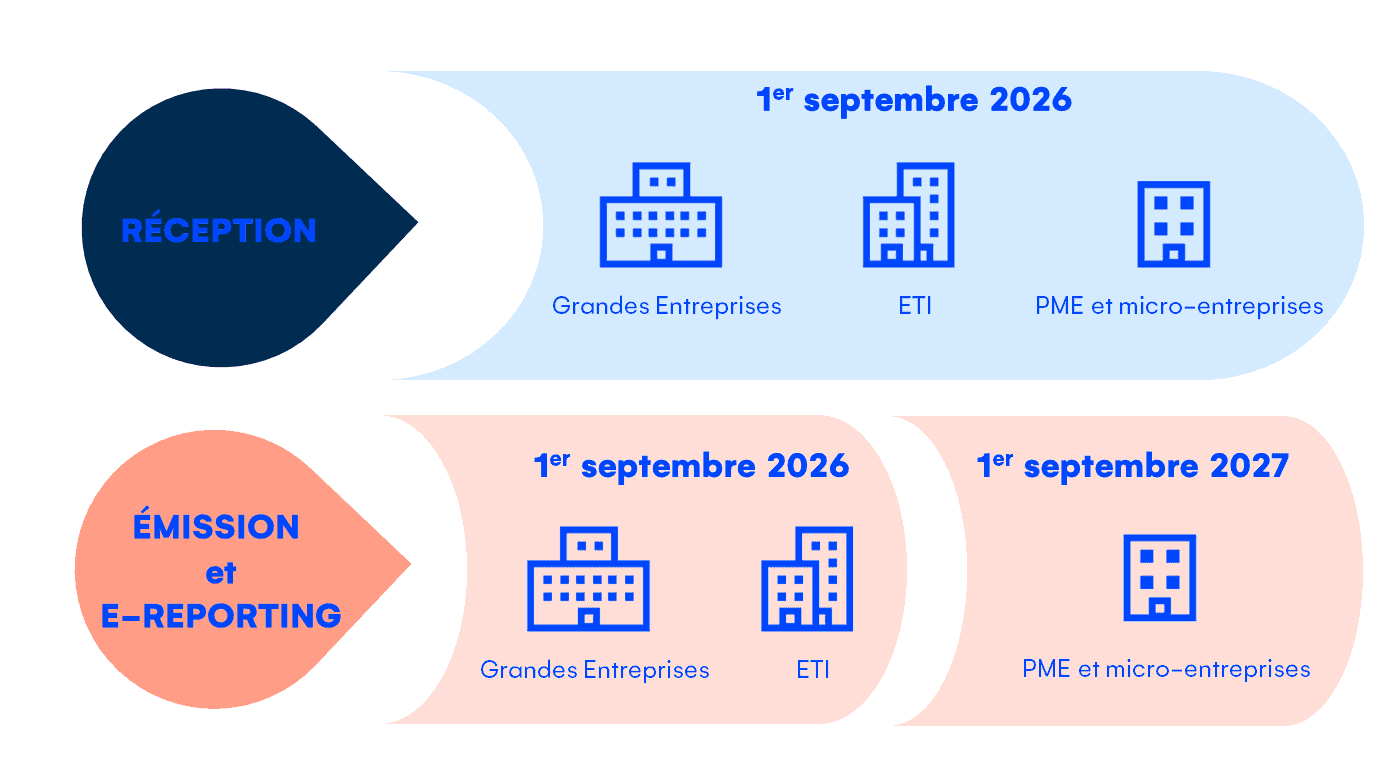

Le calendrier de la réforme de la facturation électronique suit deux principales échéances : la réception de facture électronique et l’émission de facture au format électronique :

Dates de la facture électronique à retenir

L’obligation de recevoir des factures par voie électronique sera obligatoire dès le :

- 1er septembre 2026 pour toutes les entreprises : les micro-entreprises et auto-entrepreneurs, les TPE, PME, ETI et les grandes entreprises ;

L’obligation d’émettre des factures par voie électronique sera obligatoire dès le :

- 1er septembre 2026 pour les grandes entreprises ;

- 1er septembre 2027 pour les plus petites structures.

Les microentreprises, indépendants et les TPE (Très Petite Entreprise)

Les indépendants, les microentreprises (moins de 10 salariés) et les TPE (moins de 50 salariés) ont encore quelques mois pour se préparer à l’adoption de la facture électronique.

Voici le calendrier pour les micro entreprises et les TPE, la date d’application de cette nouvelle loi sera à partir du 1er septembre 2026 en réception de facture électronique et au 1er septembre 2027 en émission pour les TPE, les microentreprises et les indépendants.

Notez que cette obligation concerne également les assujettis non redevables à la TVA (comme les micro entrepreneurs et les personnes morales en franchise de base de TVA).

Notre conseil, vérifiez dès aujourd’hui si votre logiciel de facturation est conforme. Vérifiez également les mentions obligatoires présentes sur vos devis et factures et ajouter les 4 nouvelles mentions obligatoires en lien avec la facture électronique :

- le numéro SIREN de votre client ;

- l’adresse de livraison des biens, lorsqu’elle est différente de l’adresse de facturation ;

- l’information si votre facture est constituée exclusivement de livraisons de biens ou de prestations de services ou est constituée des deux ;

- le paiement de la TVA sur les débits, lorsque votre client a opté pour celui-ci.

Vous pouvez vous faire accompagner dans cette mise en conformité par votre expert-comptable et vous pouvez suivre notre guide pas à pas :

Les PME (Petite et Moyenne Entreprise)

Pour les PME (50 à 250 salariés), l’obligation d’émission de factures électroniques est fixée au 1er septembre 2027. Ces structures devront elles aussi respecter :

- l’ajout de nouvelles mentions obligatoires ;

- l’application de la facturation électronique pour les livraisons de biens, les prestations de service et les acomptes se rapportant à ces opérations.

Le calendrier PME de réception de facture électronique est le même que pour les autres entreprises, à savoir le 1er septembre 2026.

Les ETI (Entreprises de Taille Intermédiaire)

Les entreprises de taille intermédiaire (250 à 5 000 salariés) seront concernées par la facturation électronique à partir du 1er septembre 2027. Ces dernières devront, dès lors, ajouter un certain nombre de mentions obligatoires à leurs factures :

- numéro SIREN ;

- adresse de livraison des biens (si différente de l’adresse du client) ;

- paiement de la TVA d’après les débits, si concerné.

Notez que ces mentions obligatoires ne concernent pas que les ETI, mais toutes les entreprises qui passeront à la facturation électronique au moment voulu.

Les grandes entreprises

Dès le 1er septembre 2026, les grandes entreprises (plus de 5 000 salariés) devront être en mesure de recevoir et de transmettre des factures sous format électronique. Cette nouvelle réglementation concerne les opérations suivantes :

- les livraisons de biens ;

- les prestations de service ;

- les acomptes se rapportant à ces opérations.

Les factures électroniques devront transiter par une plateforme spécialisée employée à la fois par l’émetteur et le destinataire de la facture. Il peut s’agir :

- du portail Chorus Pro (pour les opérations publiques) ;

- d’une Plateforme de Dématérialisation Partenaire (PDP).

Le secteur public

Dans le secteur public, la facturation électronique est obligatoire depuis le 1er janvier 2020. Le dépôt des factures se fait directement par le biais du portail Chorus Pro. Ce dernier facilite et centralise les demandes de paiement.

Cette obligation concerne :

- les grandes entreprises depuis le 1er janvier 2017 ;

- les entreprises de taille intermédiaire depuis le 1er janvier 2018 ;

- les petites et moyennes entreprises depuis le 1er janvier 2019 ;

- les microentreprises depuis le 1er janvier 2020.

Pourquoi un calendrier de facturation électronique ?

Depuis 2021, les entreprises ont l’obligation de transmettre leurs factures destinées au service public par voie électronique. Néanmoins, afin de limiter les fraudes et faciliter la comptabilité des sociétés, le gouvernement a pris la décision d’uniformiser cette règle.

L’obligation d’émettre et de recevoir des factures électroniques, appelée également e-invoicing, concernera donc l’ensemble des opérations entre les entreprises assujetties à la TVA établies en France dès 2026 ou 2027 en fonction de la taille de la structure.

Initialement prévu pour le 1er juillet 2024, le calendrier de la facture électronique a été modifié. L’obligation de réceptionner les factures électroniques pour toutes les entreprises, quelque soit leur taille est fixé au 1 septembre 2026. L’obligation d’émettre et de recevoir des factures électroniques a finalement été reportée au 1er septembre 2026 pour les grandes entreprises et le 1er septembre 2027 pour les petites structures.

Passé ces délais, les entreprises qui ne respecteront pas cette nouvelle loi pourront être amenées à payer une amende de 15 € par facture (dans la limite de 15 000 € par an).

Quelques conseils pour se préparer à l’obligation de la facture électronique

Les entreprises disposent encore de quelques mois pour réaliser une transition sereine vers la réforme. Le mieux reste, cependant, de ne pas perdre de temps et de s’y pencher dès maintenant. Pour ce faire, il peut être utile :

- D’analyser le système de facturation actuel et d’identifier les adaptations nécessaires pour passer à une solution entièrement électronique.

- De déterminer si l’infrastructure informatique actuelle peut supporter les nouvelles exigences ou si des mises à jour sont nécessaires.

- De rechercher et d’évaluer différentes plateformes de facturation électronique en matière de sécurité, de facilité d’utilisation, de compatibilité avec les systèmes existants, de coût.

- De planifier des sessions de formation pour les équipes comptables et financières.

- D’informer l’ensemble des employés des changements à venir et de l’impact que cela aura sur leur travail quotidien.

- De réaliser des tests pour s’assurer que tout fonctionne comme prévu une fois la nouvelle solution instaurée.

- De définir clairement les étapes et le calendrier de transition vers la facturation électronique.

La réforme de la facturation électronique, n’est pas qu’une contrainte légale, elle apporte plusieurs bénéfices notamment pour les TPE que nous vous proposons de découvrir dans notre article : facturation électronique : comment votre TPE peut-elle en tirer profit ?

Découvrez et choisissez la PA Cegid

En savoir plus