ERP et gestion financière

Comprendre le calendrier facture électronique

Le 25 janvier 2025

Modifié le 6 mars 2026

5 min

Suivez-nous pour décrypter le calendrier facture électronique et revenir sur les divers chantiers, les obligations ou les éléments à mettre en place. De quoi aborder la dématérialisation des factures sereinement et se mettre en conformité au plus tôt.

Le calendrier de la facturation électronique

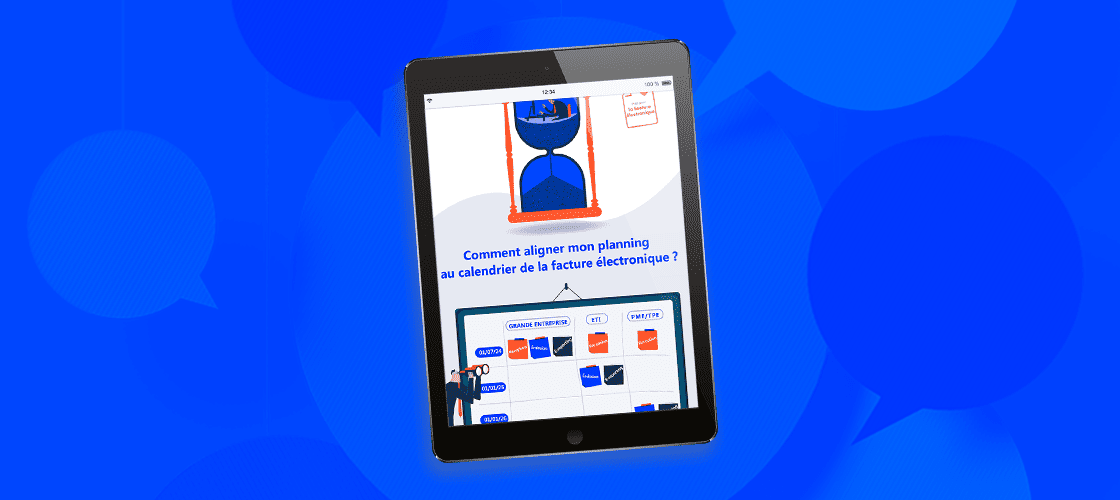

L’e-invoicing désigne le document de facturation édité, envoyé, traité et archivé de façon numérique et voici le calendrier de mise en œuvre :

Dès le 1er septembre 2026, toutes les entreprises françaises assujetties à la TVA qui réalisent des transactions avec d’autres assujettis devront être capables de recevoir les factures électroniques.

Les obligations d’émission sont plus progressives :

- Les grandes entreprises et les ETI seront les premières à émettre des e-invoicing en septembre 2026 ;

- Ensuite viendront les tpe/pme, en septembre 2027.

Pour que toutes soient capables d’émettre, de transmettre et de recevoir les factures au bon format, sur la bonne plateforme.

Les transactions internationales avec les particuliers ou quelques secteurs spécifiques¹ ne sont pas concernés par l’e-invoicing.

Facture électronique : le calendrier e-reporting

Les opérations commerciales qui ne rentrent pas dans les critères de l’e-invoicing répondent, elles, à l’obligation d’e-reporting, soit :

- Les opérations intracommunautaires ou internationales ;

- Les opérations entre une entreprise et un particulier, une association ou une personne publique ;

- Les secteurs non concernés par l’e-invoicing ;

Et ce, pour les entreprises de toutes tailles basées en France.

Quid des entreprises internationales ? Si l’opération a lieu en France (même si elle concerne deux acteurs internationaux), elles sont soumises à l’obligation d’e-reporting.

Le calendrier de l’e-reporting suit celui de l’e-invoicing, il concerne :

- D’abord les grandes et les moyenne entreprise pour 2026

- Ensuite les TPE et PME à partir de 2027

Qu’elles commercent auprès d’autres entreprises ou de particuliers, les entreprises sont concernées par l’e-reporting dès lors qu’elles sont établies en France.

L’e-invoicing et l’e-reporting deviendront vite une généralité pour toutes les structures privées.

Comment mettre en place la facturation électronique ?

Pour l’État, la facture électronique apporte de nombreux changements : la lutte contre la fraude fiscale, la connaissance en temps réel de l’activité des entreprises, l’harmonisation des données de transaction…

Qu’en est-il pour les entreprises ? Tout est détaillé dans notre ebook dédié aux grandes entreprises, ainsi qu’aux ETI et PME. En introduction, consultez notre infographie « La facture électronique, comment ça marche ? ».

Premier chantier : se mettre en ordre

La facture électronique implique un changement :

- Dans les échanges ;

- Dans les données à posséder ou à transmettre ;

- Dans les divers statuts de traitement des documents.

D’abord, les échanges suivent le schéma ci-dessous. Celui-ci représente le cheminement d’une facture, de son émission à sa réception en passant par sa captation par l’administration fiscale. Lorsque vous amorcez le changement, clarifiez ce processus pour identifier l’impact sur vos équipes.

Ensuite, la mise en conformité implique de partager et de détenir des données clés :

- Les adresses de livraison ;

- Le numéro d’identification au registre national des entreprises ;

- La nature des opérations…

Il faudra donc rassembler celles que vous possédez (les vôtres et celles de vos fournisseurs ou de vos clients).

Enfin, la facture électronique implique un traitement échelonné bien défini. Lorsque la facture est reçue, elle passe par un ou plusieurs statuts de traitement :

- Déposée ;

- Rejetée (automatiquement par la plateforme pour cause de non-conformité) ;

- Refusée (pour des raisons propres au Service qui réceptionne la facture) ;

- Encaissée.

Ces quatre statuts de traitement sont à prendre très au sérieux lorsque l’on se penche sur l’e-reporting puisqu’il faudra gérer et transmettre ses factures avec leur statut. Pensez également à la signature électronique.

Deuxième chantier : s’équiper d’un logiciel de facturation électronique

Les pouvoirs publics ont recentré la mission du portail public de facturation (PPF) autour de deux axes :

- Concentrateur des données obligatoires extraites des factures, des données de transaction et de paiement pour les transmettre à l’administration fiscale.

- Administrateur de l’annuaire central des acteurs de la réforme : Le maintenir à jour dans la durée et notamment l’actualisation en fonction des informations fournies par l’INSEE ou issues des référentiels de la DGFiP

Il n’est donc plus possible que les entreprises l’utilisent pour la transmission et la réception gratuite des factures entre les parties prenantes. Elle doivent s’équiper d’une PDP (Plateforme de Dématérialisation Partenaire).

S’équiper d’un outil d’édition de factures et de devis compatible avec la réforme devient donc une nécessité pour les entreprises. En la matière, tous les logiciels ne se vaudront pas. De nombreux cas d’usage devront être pris en compte pour être totalement conforme à la réforme.

- La solution doit être en mesure de gérer les factures électroniques dans les différents formats du socle retenu par l’administration : Factur-X, UBL ou CII,

- Être parfaitement interopérée avec les PDP afin de transmettre les factures (e-invoicing) et déclarations obligatoires (e-reporting) à l’administration fiscale.

Nos solutions sont compatibles avec le niveau d’exigence défini par la réforme

Troisième chantier : la formation à la facture électronique

Afin que la transition se passe au mieux, montez une équipe chargée du projet. Avec un référent à la tête, l’équipe se forme, informe ses collègues et conduit le changement du début à la fin. Cette équipe est en première ligne pour vous faire remonter des besoins ou des éléments bloquants.

Pensez également aux divers métiers impactés :

- Les Finances bien sûr ;

- La DSI qui gère la transmission des données ;

- Les Achats qui récoltent les bonnes données de facturation fournisseurs.

Il faudra bien entendu former tous les collaborateurs concernés.

Votre équipe peut aussi s’appuyer sur un tiers : un expert-comptable, un cabinet de conseil ou un éditeur de logiciels par exemple. Leur connaissance fine du sujet leur permettra de vous prodiguer les conseils les plus utiles.

La généralisation de la loi de finances rectificative pour 2022 intègre également des pénalités en cas de non-respect des règles. Elles s’élèvent à 15 €/facture pour l’e-invoicing et à 250 €/facture pour l’e-reporting (jusqu’au plafond de 15 000 €).

Sachant l’ampleur du chantier pour les entreprises de toute taille, il est prudent de démarrer au plus tôt. Organisez progressivement votre bascule vers la facture électronique.

Sources

¹ Bpifrance, Facturation électronique et obligation de e-reporting, 2024

Nos articles recommandés pour vous

Logiciel ERP Cloud : la pression réglementaire justifie le passage de son ERP dans le Cloud

En France, l’inflation réglementaire continue d’impacter fortement toutes les sociétés, avec des conséquences toujours plus contraignantes pour les ETI et grandes entreprises

Article 4 août 2026 6 min

Les meilleurs ERP pour ETI en 2026 : comparatif par profil

Comparatif 2026 des meilleurs ERP pour ETI : tableau par profil, 6 fiches solutions, budget et critères de choix avant de lancer vos démos.

Article 4 août 2026 15 min

Logistique de distribution : opter pour l’ERP logistique

Utiliser un ERP pour sa logistique permet de centraliser et d’optimiser les process. Découvrez-en tous les avantages !

Article 4 août 2026 5 min