La importancia del Suministro Inmediato de Información

Este suministro inmediato de información para la agencia tributaria supone básicamente llevar los Libros Registro del Impuesto a través de la Sede electrónica de la AEAT mediante el suministro prácticamente inmediato de los registros de facturación.

¿Quién debe utilizarlo?

Están obligados a utilizar el SII todos los sujetos pasivos cuya obligación de autoliquidar el Impuesto sobre el Valor Añadido sea mensual, éstos son:

- Grandes Empresas (facturación superior a 6 millones de €).

- Grupos de IVA.

- Inscritos en el REDEME (Registro de Devolución Mensual del IVA).

Objetivos que adquirirás

Con el sistema de suministro inmediato de información para la agencia tributaria se logran diferentes objetivos como:

- Mejorar la eficiencia y la precisión en la gestión tributaria al facilitar la presentación de información de forma inmediata y telemática y la asistencia al contribuyente. Se simplifica la presentación de los registros del IVA y se reducen los requerimientos formales ya que algunos modelos desaparecen.

- Reducir el fraude fiscal al permitir un mayor control por parte de las autoridades tributarias al facilitar la transparencia y la comprobación de la información.

- Promover la automatización de los procesos fiscales y el intercambio de información entre las empresas y la Hacienda.

- Mejorar la relación de comunicación entre la Administración y el contribuyente, ya que permite mantener una relación bidireccional, automatizada e instantánea.

Desafíos que se presentan al utilizar el suministro inmediato de información del IVA en una empresa

Resulta fundamental contar con una solución fiable y homologada para realizar los envíos al sistema de suministro de la información inmediata como las soluciones de contabilidad de Cegid, ya que al utilizar el SII, pueden surgir algunos desafíos o problemas para las empresas, como:

Adaptación tecnológica

Las empresas deben contar con sistemas y software adecuados para poder cumplir con los requisitos del SII y enviar la información de manera correcta y en tiempo real.

Responsabilidad y control interno

Las empresas deben asegurarse de mantener registros precisos y actualizados, y estar preparadas para posibles inspecciones fiscales.

Cambios en los procesos internos

La adopción del SII puede requerir ajustes en los procesos internos de las empresas, lo que puede generar cierta resistencia o dificultades iniciales de adaptación.

Ventajas del sistema de suministro inmediato de información

La implantación del sistema de suministro inmediato de información ofrece ventajas para las empresas acogidas:

¿Quieres saber más sobre cómo aplicar el Suministro Inmediato de Información (SII) en tu negocio?

Estamos encantados de hablar contigo

ContáctanosCon las soluciones Cegid para el Suministro Inmediato de Información puedes trabajar con la confianza de contar con una herramienta segura y homologada

Las empresas que están obligadas a utilizar el Suministro Inmediato de Información necesitan contar con una solución homologada y que les asegure el cumplimiento normativo.

Por ello, puedes confiar en Cegid para cumplir con tus obligaciones fiscales. Nuestras aplicaciones permanecen actualizadas siempre a las últimas novedades normativas.

Tanto para una asesoría o una pyme, las soluciones contables y fiscales de Cegid permiten reducir los errores humanos y automatizar tareas repetitivas y así ganar tiempo para otras tareas de más valor.

Las asesorías y despachos consiguen ganar tiempo para asesorar a sus clientes y las empresas logran dedicar más recursos a tareas más estratégicas.

Sea cual sea la necesidad de tu negocio, tenemos el SII adecuado para ti

Cegid DiezCON

Cegid Billage

Cegid DiezCON

Contabiliza de forma segura y ágil

Pequeñas y medianas empresas

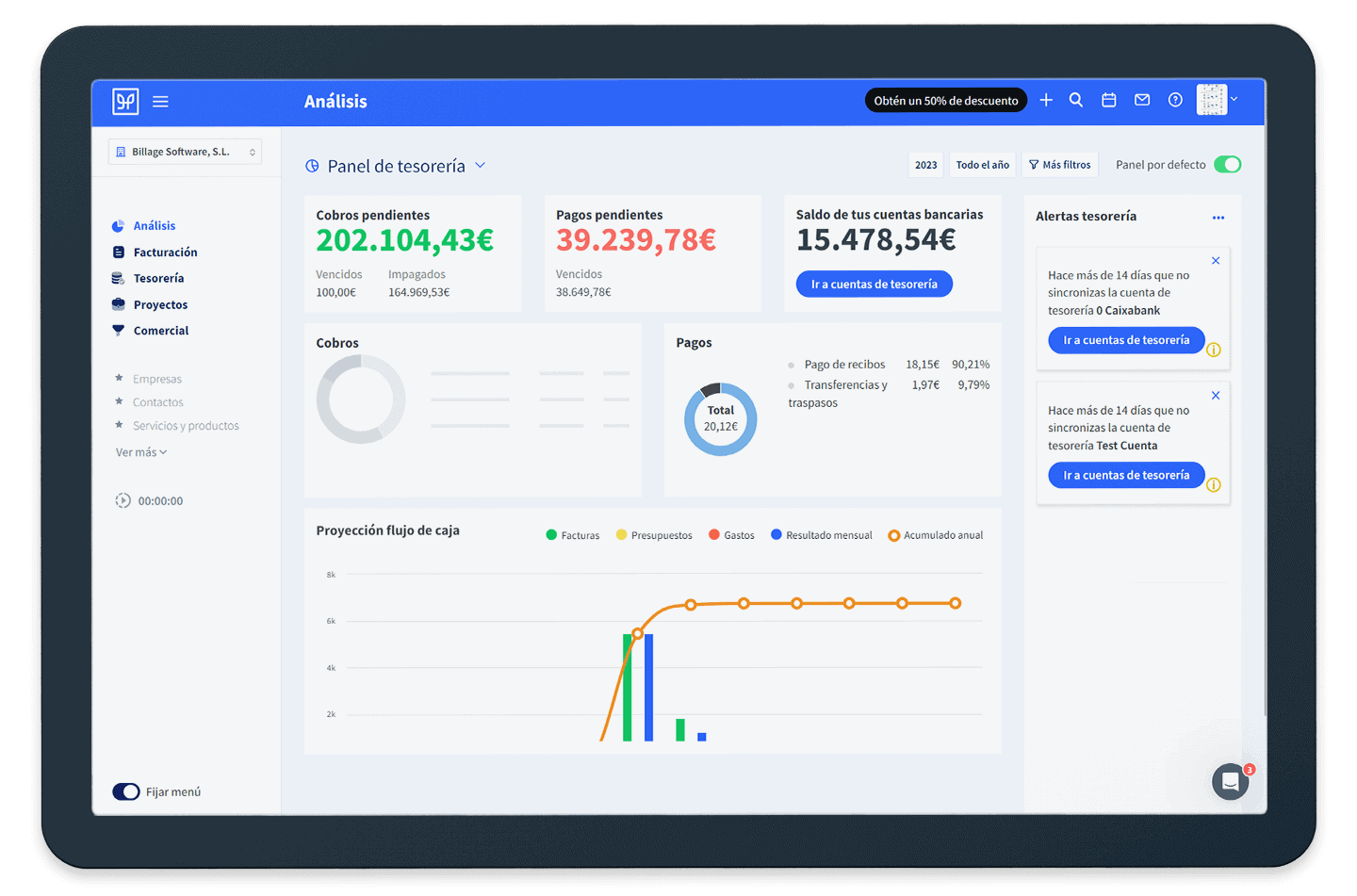

Cegid DiezCON es una solución diseñada para gestionar tu departamento contable. Podrás gestionar tu contabilidad y fiscalidad de una manera sencilla y centralizada.

- Periodos contables en línea

- Introduce asientos contables fácilmente y parametrizable

- Visualiza gráficas de los resultados del análisis contable

- Conecta con otras soluciones

Cegid Billage

Lleva la gestión de tu negocio donde estés

Autónomos y micropymes

Con Cegid Billage organiza tu negocio en unos pocos clics. De forma ágil e intuitiva podrás llevar tu facturación y controlar toda la información de tus contactos y sus procesos de venta.

- Facturación fácil, conciliada con tus bancos

- Cubre todo el ciclo de venta del presupuesto al cobro

- Envía y recibe emails desde el CRM

- Gestión de proyectos y tareas efectiva

Preguntas frecuentes

Contenidos que te harán reflexionar

Encuentra los consejos de nuestros expertos para sacar lo mejor de tu negocio.

Accede a nuestros recursos

Retener talento en la cadena de suministro ante a las nuevas formas

Artículo 27 octubre 2025 6

4 técnicas de crecimiento y desarrollo para la empresa

Artículo 24 octubre 2025 3

El sistema de Costes Basados en la Actividad o sistema ABC

Artículo 24 octubre 2025 7

Qué son los KPI de logística y por qué son importantes

Artículo 24 octubre 2025 5