Verifactu: qué es y cuando entra en vigor

A partir del 1 de enero de 2027, todas las empresas y autónomos que emitan facturas tendrán que contar con un software adaptado al sistema Verifactu.

Verifactu es un sistema de emisión de facturas verificables, impulsado por el Gobierno de España, dentro del contexto de la Ley Antifraude. Con ello, se pretende que las empresas remitan directamente a Hacienda las facturas cuando se emitan.

Descubre nuestros productos Contáctanos

Nuevas fechas de obligatoriedad de Verifactu:

El Gobierno ha anunciado un Real Decreto por el que se retrasa un año la fecha de obligación de Verifactu. Aquellos que se estuviesen preparando para enero de 2026, ya van un paso por delante y los que todavía no lo han hecho, disponen de una prórroga extra. Aprovecha las ventajas de prepararse con tiempo: además de evitar errores y ganar en tranquilidad, comenzarás a gestionar tu facturación de una manera más eficiente y precisa.

Nuevas fechas Verifactu:

Empresas: 1 de enero de 2027

Autónomos: 1 de julio de 2027

Conoce todos los detalles

¿Qué es el sistema Verifactu?

Una de las novedades que introdujo la Ley Antifraude es VeriFactu o los sistemas de emisión de facturas verificables. Este término se refiere a los sistemas informáticos de facturación que remiten de manera electrónica todos los registros de facturación a Hacienda. Los requisitos que deben cumplir estos sistemas son los que recoge el reglamento de la Ley Antifraude 2025 para ser un software adaptado a Verifactu.

¿Cuándo entra en vigor Verifactu?

A partir de 2026, todos los obligados a expedir facturas deberán tener operativos sus SIF (softwares de facturación).

- Empresas (Impuesto de Sociedades) : 1 de enero 2027.

- Autónomos: 1 de julio de 2027.

Los fabricantes de softwares de facturación deben tener sus programas adaptados a Verifactu desde el 29 de julio de 2027.

Desde julio de 2025 solo se comercializa software Verifactu y que en julio de 2027 todas las empresas y autónomos que emitan facturas deberán contar con un software que cumpla con los requisitos del Reglamento Verifactu.

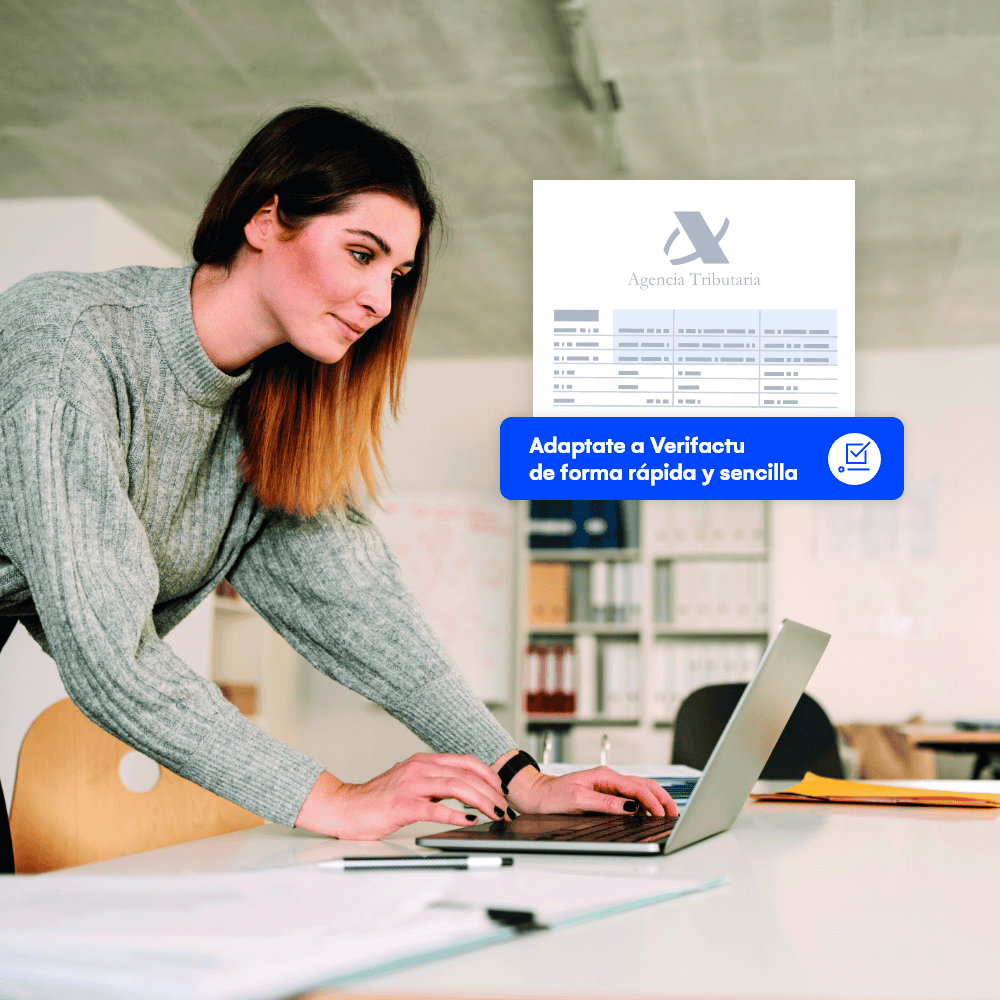

Para cumplir con Verifactu, simplemente tendrás que utilizar un software adaptado como los de Cegid.

La AEAT te explica Verifactu de la mano de Cegid

En las sesiones Verifacil encontrarás respuestas a dudas planteadas por pymes y asesorías y respondidas por un experto de la Agencia Tributaria.

Descárgate el último webinarLas soluciones Cegid ya están

adaptadas a Verifactu, ¿y tú?

No lo dejes para el último día y descubre ya la solución perfecta para tu negocio.

Ver todos los productos¿Cómo se adapta una empresa a Verifactu?

Software adecuado

Elige un software adaptado o actualiza a la versión adaptada de su software de facturación.

Declaración responsable

El fabricante del software facilita la declaración responsable que indica que se ha adaptado.

Opciones disponibles

Elegir opción de envío automático a Hacienda de las facturas (Verifactu) o sin envío automático (No Verifactu).

Seguimiento en tiempo real

Continúa facturando cómo hasta ahora. En las facturas aparece un QR con el que el cliente puede comprobar la factura en Hacienda.

Conoce los cambios que deberás hacer en tu software de facturación antes de 2027

Verifactu será obligatorio en 2027, pero si ya usas un programa para facturar o adquieres uno nuevo, tienes que elegir entre dos opciones. Te lo explicamos en este vídeo:

¿A quién afecta VeriFactu?

Obligados

Tendrán que usar un software adaptado a Verifactu todas las empresas o autónomos, es decir todos los obligados al Impuesto sobre Sociedades (IS) o del IRPF que desarrollen actividades económicas y emitan facturas con un SIF.

Ámbito territorial

Aplica en todo el territorio español, incluidas Canarias, Ceuta y Melilla. Los territorios forales (País Vasco y Navarra) contarán con sus propios sistemas y Verifactu aplicará en el caso de que los obligados tributen en el Estado.

Excepciones:

- Empresas que ya usan SII (Suministro Inmediato de Información): Ya envían información a Hacienda en tiempo real a través del SII, por lo que no necesitan Verifactu. Es decir, ya tienen un sistema de control fiscal que cumple la misma función.

- Usuarios de TicketBAI en el País Vasco: Las empresas que tributan en las Haciendas Forales están obligadas a usar un sistema propio similar a Verifactu.

- Empresarios en módulos o régimen simplificado: Los autónomos que tributan por módulos están exentos cuando no tienen obligación de emitir factura en sus operaciones habituales. Sin embargo, si en alguna operación específica sí deben facturar (por ejemplo, a otro empresario), entonces sí aplicaría Verifactu.

- Sector agrario: Los titulares de explotaciones agrícolas, ganaderas y pesqueras que están exentos del IVA no necesitan usar Verifactu.

- Quienes no están obligados a facturar: Esto incluye a personas que realizan actividades esporádicas sin ser autónomos (siempre que no superen el SMI y no lo hagan de forma habitual), entidades bancarias en ciertas operaciones, y empresas que emiten el 100% de sus facturas de forma totalmente manual.

Obligaciones de Verifactu a tener en cuenta

¿Necesitan un software adaptado a Verifactu los exentos?

Aquí hay un punto importante que genera confusión: aunque estés exento de usar Verifactu, si utilizas algún programa informático para facturar, ese software debe estar adaptado a la normativa.

¿El envío en tiempo real de las facturas a Hacienda es obligatorio?

El envío de las facturas inmediato a la AEAT es voluntario. Sin embargo, si el contribuyente decide no enviar las facturas, el software que se utilice debe ser capaz de hacerlo. Si no se envían voluntariamente, deberán enviarlas cuando la AEAT se lo solicite.

¿Cómo funciona Verifactu?

Verifactu es el sistema creado por la AEAT para garantizar que las facturas emitidas por empresas y autónomos sean inalterables, trazables y comunicadas de forma segura. Para cumplir con estos requisitos necesitarás un sistema de facturación (SIF) adaptado, es decir, un programa de facturación que cumpla con el reglamento.

El objetivo de este sistema es evitar la manipulación y asegurar que la información llegue a Hacienda íntegra y en el orden real en el que han sido creadas las facturas.

Para lograr este objetivo Verifactu funciona de la siguiente forma:

- Generación de factura. El software de facturación crea un registro único con un código identificativo.

- Trazabilidad y registro. Todas las facturas quedan guardadas en orden cronológico, sin posibilidad de modificación o borrado.

- Envío de la factura a la Agencia Tributaria. Dependiendo de la modalidad de envío elegida (Verifactu o NO Verifactu) la factura se comunica en el momento o más adelante.

- Acceso para el cliente. Cada factura incluye un código QR que permite a los destinatarios de la factura comprobar su validez online en la sede de la Agencia Tributaria.

Modalidades de Verifactu: Verifactu o No Verifactu

Cuando adaptas tu software a Verifactu o al comenzar con uno nuevo, tendrás que elegir una de las dos modalidades de funcionamiento de Verifactu. Afectan al envío de las facturas de Hacienda y tienen distintas ventajas e inconvenientes. La modalidad Verifactu ofrece la ventaja de que cada factura queda validada en el mismo momento en que se emite, sin trámites adicionales ni riesgo de olvidos. Esto da más seguridad jurídica, simplifica el control contable y permite que el cliente verifique al instante que su factura está registrada en Hacienda.

📢 Importante: una vez elegida la opción Verifactu, no se podrá modificar hasta el 31 de diciembre de 2025 (sin embargo, siempre puedes pasar de Verifactu NO a Verifactu).

Verifactu: cada factura se envía automáticamente a la Agencia Tributaria en el momento de su emisión y así queda garantizado el cumplimiento completo de la normativa. El cliente puede comprobar al instante el estado de la factura a través del QR.

No Verifactu: el software sigue garantizando numeración y seguridad, pero no envía la factura de inmediato. La comunicación a Hacienda se hace dentro del plazo que marque la normativa y recae sobre el usuario la responsabilidad de almacenar los registros.

|

Concepto |

Verifactu Sí |

Verifactu No |

|---|---|---|

Envío a Hacienda |

Envío a Hacienda |

No hay envío automático |

Código QR en facturas |

Obligatorio y generado automáticamente |

Obligatorio y generado automáticamente |

Fecha de factura |

No editable. Se asigna automáticamente el día de emisión |

Editable dentro de los límites legales |

Requisitos técnicos |

Validados y garantizados por Cegid |

Requiere conservar con trazabilidad e integridad por parte del usuario |

Inspecciones |

Información disponible directamente desde la AEAT |

Acceso a WebApp específica para consulta ante inspección |

Biblioteca Verifactu

Accede a nuestra sección de recursos online sobre Verifactu

y la factura electrónica y no te quedes con ninguna duda en el aire.

Encontrarás una gran cantidad de recursos de tu interés

que te ayudarán a ampliar tu conocimiento sobre Verifactu,

entre los que se encuentran: webinars, guías, artículos, y más..

Accede a nuestros recursos

Características del Sistema Verifactu

Requisitos básicos de los software Verifactu

- Tendrán que garantizar la integridad, conservación, accesibilidad, legibilidad, trazabilidad, e inalterabilidad de los registros de facturación.

- Deberán generar, de forma simultánea o inmediatamente anterior a la expedición, un registro de facturación de alta por cada factura emitida.

- Tendrán que ser capaz de remitir información a la Agencia Tributaria de manera continuada, segura, correcta, íntegra, automática, consecutiva, instantánea y fehaciente de todos los registros de facturación generados por medios electrónicos.

- Las facturas tendrán que encadenarse entre sí. Es una forma más de garantizar su validez ya que el encadenamiento de facturas, junto con su registro, facilitan la comprobación de que las facturas y sus datos no han sido alterados tras haber sido presentadas.

¿Cómo se factura con Verifactu?

La forma de facturar con Verifactu se mantiene igual que hasta 2025. Con la diferencia de que ahora estos sistemas garantizan que los registros de facturación son exactos y auténticos y deben evitar que puedan ser alterados por el propio software, usuarios o dispositivos externos.

- Es importante recalcar que se considera alteración cualquier eliminación, adición o modificación, total o parcial de cualquier dato del registro original.

En resumen, los sistemas VeriFactu tienen que:

- Generar un registro de facturación al expedir cada factura

- Garantizar la posibilidad de enviarlos a la Agencia Tributaria

- Garantizar la inalterabilidad de los datos de los registros

¡RECUERDA!

El envío de las facturas inmediato a la AEAT es voluntario. Sin embargo, si el contribuyente decide no enviar las facturas, el software que se utilice debe ser capaz de hacerlo.

Si no se envían voluntariamente, deberán enviarlas cuando la AEAT se lo solicite.

¿Cómo se identifican las facturas VeriFactu?

Código QR

Código QRTodas las facturas, completas y simplificadas, expedidas por sistemas Verifactu tendrán que incorporar un código QR que contenga algunos datos de la factura que permitan a sus destinatarios identificarla. Además, deberán incluir la frase actura verificable en la sede electrónica de la AEAT” o “VERI*FACTU

Envío de información a AEAT

Con la inserción de este código QR en la factura se quiere facilitar que el receptor pueda verificar facturas directamente desde la sede electrónica de la Agencia Tributaria. Este sistema actúa como un verificador de facturas electrónicas gratis, permitiendo confirmar su validez de forma rápida, segura y online.

Registro de eventos

En la opción NO Verifactu, el sistema informático tendrá que guardar un registro por cada factura expedida y contar con un registro en el que se recojan principales eventos que se produzcan el software (arranque y parada, actualizaciones, entradas y salidas de usuarios, etc.).

Soluciones Cegid adaptadas a Verifactu

Para ayudarte en la comprobación de las soluciones que están adaptadas a los nuevos requerimientos de los sistemas de emisión de facturas verificables o sistemas Veri*Factu, en todos nuestros productos tendrás disponible este sello. Además, de por supuesto, las declaraciones responsables obligatorias para cada software adaptado.

A través de ello garantizamos que nuestro software cumple con las especificaciones del citado Reglamento y podrá ser utilizado para remitir facturas verificables a la Agencia Estatal de Administración Tributaria de forma continuada, segura, correcta, íntegra, automática, consecutiva, instantánea y fehaciente.

Además, nuestras soluciones permiten verificar facturas gratis dentro del propio entorno del software, sin necesidad de procesos manuales adicionales.

Accede a las declaraciones responsablesVerifactu en la Ley Antifraude

Verifactu es una de las medidas introducidas por la Ley Antifraude, ya en vigor desde 2021. Esta ley obliga a que los programas de gestión, facturación o contabilidad, garanticen en todo momento ciertos aspectos como son la “integridad, conservación, legibilidad, trazabilidad, accesibilidad e inalterabilidad de los registros”.

Así, establece el fin de los softwares de doble uso, prohibiendo su fabricación, distribución y tenencia. Y obliga a que cumplan una serie de requisitos que recogerá en el reglamento de próxima aprobación.

Conoce la Ley Antifraude¿Es Verifactu gratis? Opciones disponibles para cumplir la normativa

App gratuita AEAT: una solución básica

Existe un programa verifactu gratis oficial desarrollado por la Agencia Tributaria.

Esta aplicación funciona como un verificador de facturas electrónicas gratis, permitiendo a los usuarios emitir y verificar sus facturas dentro del entorno básico de la AEAT.

Este software verifactu gratuito está diseñado específicamente para contribuyentes con necesidades básicas de facturación, ya que cuenta con funcionalidades muy limitadas comparado con un software profesional

- Para emitir pocas facturas al año

- No tiene ninguna funcionalidad extra

Limitaciones verifactu gratis de la AEAT

Limitaciones funcionales:

- Solo emisión de facturas básicas sin gestión de presupuestos, albaranes o pedidos

- Gestión totalmente manual

- Sin gestión de clientes ni base de datos integrada

- No incluye contabilidad ni control de gastos

- Imposibilidad de trabajo colaborativo o multiusuario

Limitaciones técnicas y de soporte:

- Sin soporte técnico personalizado ni asistencia prioritaria

- Acceso únicamente online desde la sede electrónica de la AEAT

- Requiere certificado digital y conocimientos técnicos básicos

- Sin integraciones con otros sistemas o aplicaciones empresariales

¿Existe software Verifactu gratuito?

Para empresas que buscan una solución más completa, existen alternativas de software verifactu gratis en modalidades de prueba o con planes básicos como Contasimple by Cegid.

Por lo que un programa verifactu gratis con más funcionalidades que la aplicación gratuita es una buena opción para profesionales que quieren tener mayor control sobre la gestión de su negocio.

En cualquier caso, la inversión en un software profesional se amortiza rápidamente gracias al ahorro de tiempo en gestión administrativa, la reducción de errores contables y la optimización fiscal que permite.

Líderes en software adaptado a Verifactu

Para comenzar a utilizar Verifactu, simplemente se debe contar con un software de emisión de facturas verificables que cumpla con los requisitos establecidos por la ley Antifraude. Todas nuestras soluciones de software para despachos y empresas están 100% adaptadas a los nuevos requisitos de la Administración para que puedas cumplir con la normativa sin preocupaciones.

Cegid Yet

Cegid Ekon XRP

Cegid Revo Xef

Cegid Revo Retail

Cegid Contasimple

Cegid Yet

La solución para Verifactu y factura electrónica adaptable a tu ERP

EMPRESAS MEDIANAS

Emite y recibe facturas electrónicas sin problemas de formato, listo para facturar a cualquier empresa o administración.

- Trabaja con cualquier formato de factura electrónica.

- Sigue el estado de la factura en cualquier momento.

- Adapta tu software o ERP a la factura electrónica.

Cegid Ekon XRP

La nueva generación de sistemas ERP para mediana empresa impulsada por la Inteligencia Artificial

EMPRESAS MEDIANAS

La siguiente generación del ERP. Optimiza tus procesos y mejora tu productividad gracias a la IA.

- Simplifica la gestión de tu empresa gracias a la IA.

- Adapta procesos fácilmente a cualquier necesidad de tu empresa o sector.

- Aumenta la eficacia y productividad, automatiza procesos.

- Refuerza tu orientación al cliente, aumenta su satisfacción.

Cegid Revo Xef

Todos los momentos de tu restaurante, conectados.

RETAIL Y HOSTELERÍA

Cegid Revo Xef facilitará tu día a día, tanto fuera de tu restaurante como dentro de él.

- Facilita la operativa diaria y la comunicación con tu personal y clientes.

- Administración sencilla de tu negocio, tanto dentro como fuera de él.

- Análisis de tu restaurante en tiempo real para una toma de decisiones más sencilla.

- Posibilidad de conectar tu punto de venta con las mejores soluciones de software y hardware.

Cegid Revo Retail

Todos los momentos de tu comercio, conectados.

RETAIL Y HOSTELERIA

Cegid Revo Retail facilita el día a día en tu comercio o negocio de servicios.

- Mejoras la operativa diaria y la comunicación con tu personal y clientes.

- Administras todo tu negocio desde cualquier lugar y en cualquier momento.

- Analizas fácilmente y en tiempo real lo que sucede en tu negocio para una mejor y más ágil toma de decisiones.

- Puedes conectar tu punto de venta con las mejores soluciones de software y hardware, sean de Cegid Revo o de terceros.

Cegid Contasimple

Facturación, contabilidad e impuestos sin estrés

Autónomos y micropymes

Cegid Contasimple es la herramienta web más utilizada por los autónomos en España para llevar al día y de forma muy sencilla su contabilidad, facturación e impuestos.

- Crea facturas en segundos

- Toma fotos de tus tickets y olvídate del papel

- Contabilidad sencilla y presenta tus impuestos en un click

- Gestiona todo tu negocio estés dónde estés

¡Contáctanos, estaremos encantados de ayudarte!

VeriFactu va a cambiar la forma en que se lleva a cabo la facturación y el control realizado por la Agencia Tributaria en los próximos meses.

Si deseas comenzar a trabajar con un software de calidad y 100% adaptado a los requisitos establecidos, estaremos encantados de enseñarte cómo cumplir con las nuevas obligaciones de forma mucho más sencilla de lo que imaginas.