Ley Antifraude: el punto de partida de la nueva factura

El 10 de julio de 2021, el Gobierno publicó en el Boletín Oficial del Estado (BOE) la Ley de Medidas de Prevención y Lucha contra el Fraude Fiscal, más conocida con el nombre de Ley Antifraude y tiene como principal objetivo combatir el fraude fiscal en el tejido empresarial español.

Esta ley es la que ha introducido Verifactu, que supone un cambio en los programas de facturación para garantizar la integridad y veracidad de los documentos.

Contáctanos

¿Qué es la Ley Antifraude?

¿Cuándo hay que adaptarse a la Ley Antifraude?

- Periodo sancionador y obligatorio : previsión 2025.

- Para los productores de software : 9 meses desde que se publique el reglamento. (actualización diciembre 2023). El Reglamento está aprobado a falta de la Orden Ministerial, por lo que el plazo de los 9 meses no ha empezado a correr.

La Ley Antifraude y Verifactu

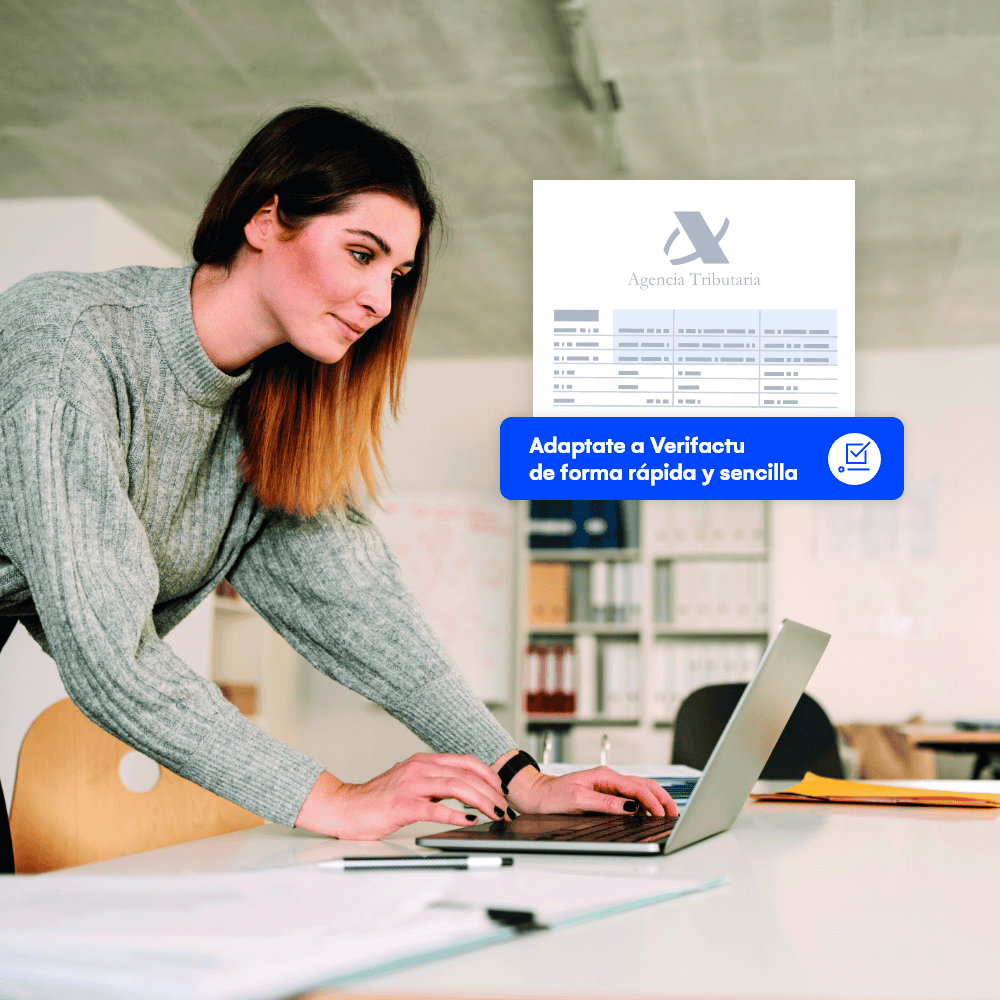

Entre las medidas más destacadas que introduce la Ley Antifraude está la introducción de un sistema de emisión de facturas verificables o sistema VeriFactu. El objetivo de este sistema es que las empresas generen un registro por cada factura emitidad y puedan remitir directamente a Hacienda las facturas cuando se emitan. Todas las empresas que emiten facturas estarán obligadas a contar con un software Verifactu, aunque no envíen los registros a la Agencia Tributaria. A partir de 2026 todas las empresas obligadas deberán contar con un software adaptado a los requisitos establecidos.

Todo sobre Verifactu¿A quién afecta la Ley Antifraude ?

La Ley Antifraude abarca diferentes aspectos que afectan a todas las empresas, pero en lo que respecta a los nuevos requisitos sobre el software de facturación, contabilidad y gestión aplica a:

- La Ley Antifraude afecta a todas las empresas o autónomos que emitan facturas y tengan sede en el territorio nacional.

- También afecta a los fabricantes, productores y comercializadores de software de contabilidad, facturación o de gestión.

Características de la ley Antifraude

Cambios en la facturación

Mediante la Ley Antifraude, el Gobierno de España quiere garantizar una mayor integridad en la transacción, la conservación de la factura, una mejora en la accesibilidad y posibilita la trazabilidad en caso de ser requerida.

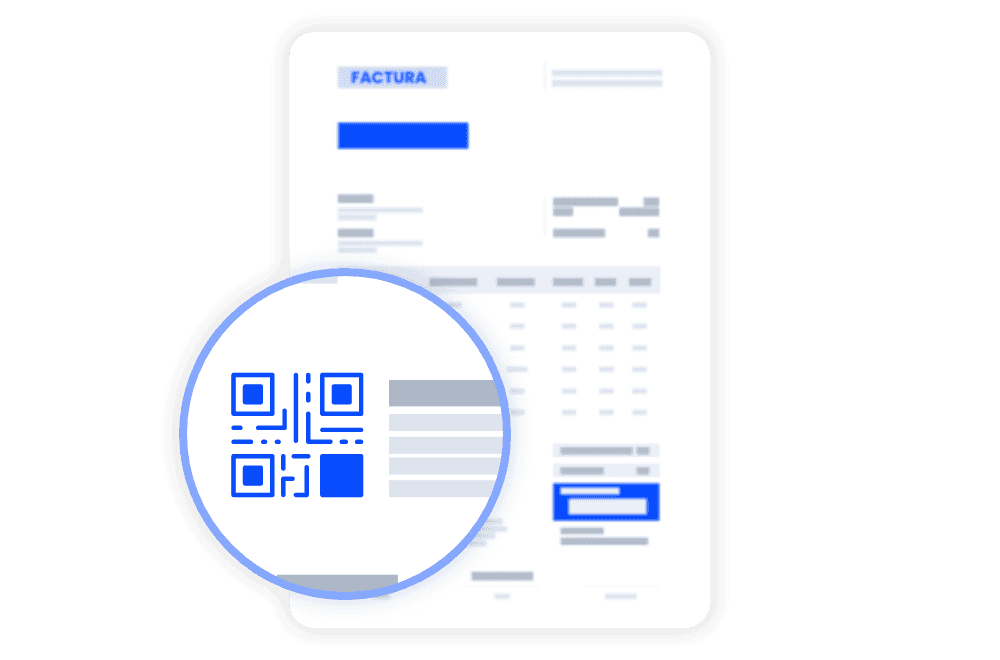

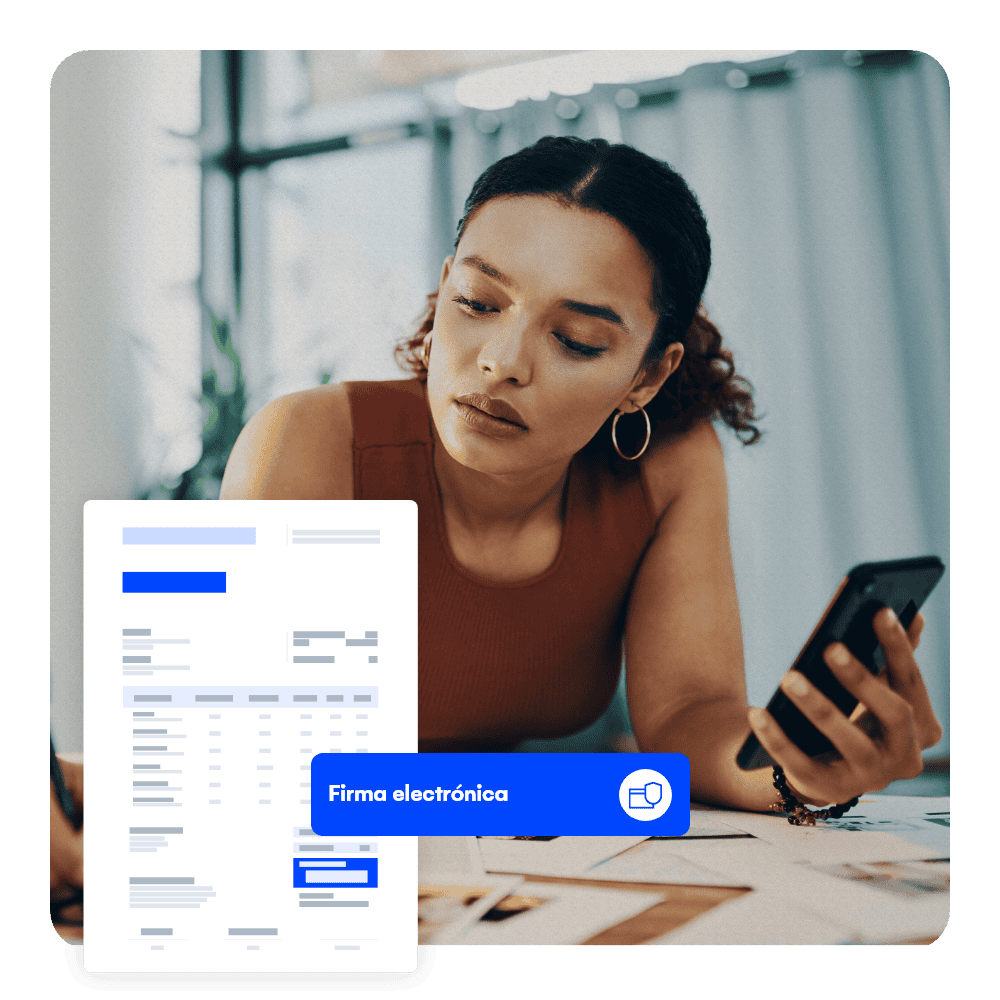

La ley Antifraude obligará, por tanto, a las empresas a contar con un software de facturación Verifactu o sistema de emisión de facturas verificables para remitirlas a la Agencia Tributaria que permita:

- Registro de facturación

- Capacidad de envío de registros a la Agencia Tributaria

- Registro de eventos

- Identifique cada registro con un QR

Control fiscal y lucha contra el fraude

- Se refuerza el control sobre pagos en efectivo: límite de 1.000 euros en operaciones entre empresarios y profesionales, y de 10.000 euros para particulares no residentes.

- Ampliación de la definición de paraísos fiscales y refuerzo de las sanciones por bienes no declarados en el extranjero.

- Nuevos requisitos de información sobre criptomonedas, tanto en la tenencia como en las operaciones.

- Aumento de las facultades de la Agencia Tributaria en inspección y comprobación.

- Endurecimiento de sanciones relacionadas con incumplimientos fiscales.

Sanciones de la Ley Antifraude

Si no se cumplen con los requisitos de la ley antifraude, las empresas se verán expuestas a sanciones y posibles multas:

Las sanciones alcanzarán los 150.000 € para las empresas fabricantes de software y los 50.000 € para las empresas que presenten algún tipo de anomalía por cada ejercicio fiscal de utilización.

Es importante recalcar este último concepto, puesto que en el caso de que Hacienda identifique conductas sancionables en varios ejercicios fiscales, se deberá abonar dicha cantidad por cada una de ellas, con el impacto que ello puede conllevar en la contabilidad final.

Conoce más sobre la Ley Antifraude de la mano de nuestros expertos

Álvaro García, experto en Derecho Mercantil en Cegid, te da las claves sobre la Ley Antifraude y todo lo que debes saber para adaptar tu empresa con éxito.

¿Cómo cumplir con los requisitos de la Ley Antifraude?

¿Interesado en conocer cómo podemos ayudarte a cumplir con la nueva normativa de la Ley Antifraude?

Todas nuestras soluciones cumplen con los requisitos estipulados en la ley Antifraude.

¿Quieres saber más?

A continuación encontrarás una amplia selección de recursos con los que profundizar tus conocimientos sobre Verifactu.

Ver todos los recursos

Despejando dudas: Guía de preguntas frecuentes sobre Verifactu

Ebook 31 octubre 2023

¡Contáctanos, estaremos encantados de ayudarte!

La Ley Antifraude va a cambiar la forma en que se lleva a cabo la facturación y el control realizado por la Agencia Tributaria en los próximos meses.

Si deseas comenzar a trabajar con un software de calidad y 100% adaptado a los requisitos establecidos, estaremos encantados de enseñarte cómo cumplir con las nuevas obligaciones de forma mucho más sencilla de lo que imaginas.