Gestion de la TPE/PME

Postes de charges : les clés pour une gestion efficace des achats

Le 10 octobre 2024

Modifié le 29 octobre 2024

1. Postes de charges : comprendre les différents types de charges

Avant d’analyser en détail les postes de charge, il est essentiel de bien comprendre les différentes classifications des charges en comptabilité et en contrôle de gestion. Deux approches complémentaires permettent d’appréhender cette notion.

Postes de charges : l’approche contrôle de gestion

L’approche contrôle de gestion distingue les charges fixes, indépendantes du niveau d’activité, des charges variables qui évoluent en fonction du volume d’activité. Cette classification est particulièrement utile pour le pilotage opérationnel. Elle permet notamment :

- de calculer le seuil de rentabilité (seuil de chiffre d’affaires au-delà duquel l’entreprise est rentable) ;

- d’optimiser la flexibilité de l’entreprise face aux fluctuations du marché.

Postes de charges : l’approche comptable

L’approche comptable, quant à elle, différencie plutôt la nature des charges : les charges d’exploitation liées à l’activité courante, les charges financières liées au financement de l’entreprise, et les charges exceptionnelles non récurrentes.

Maîtriser ces deux grilles de lecture est indispensable pour une analyse fine et pertinente des charges de l’entreprise. Cela permet d’identifier les leviers d’optimisation les plus adaptés, qu’il s’agisse de réduire les coûts fixes pour réduire le risque, ou de se concentrer sur les charges d’exploitation pour accroître la rentabilité.

La grille de lecture que nous vous proposons ici s’applique à tout type d’entreprise. Il est toutefois important de considérer les spécificités sectorielles. Certaines activités emploient en effet un vocabulaire qui leur est propre : il est important de le maîtriser pour réaliser des comparaisons pertinentes. On citera par exemple :

- le « déboursé sec » dans le BTP, qui correspond au coût de la main d’œuvre, à l’achat des matières premières et à l’achat ou la location de matériel de chantier ;

- les « frais de courtage », charge importante dans le secteur bancaire et financier et levier de toute optimisation de coûts ;

- le coût total de possession (ou TCO en anglais), dans le secteur informatique, qui inclut les coûts directs (achat d’équipement, logiciels) et indirects (maintenance, support technique, mise à jour) sur toute la durée de vie d’un système informatique.

2. Postes de charges : les principaux à analyser

Postes de charges : les achats de matières premières et marchandises

Parmi les postes de charge les plus significatifs, les achats de matières premières et marchandises occupent souvent la première place, en particulier pour les entreprises industrielles ou commerciales. Ce poste impacte directement la marge brute et mérite une attention particulière. Une analyse fine par famille de produits ou fournisseurs, ainsi qu’un suivi de l’évolution des prix d’achat dans le temps, sont essentiels pour optimiser ce poste.

Postes de charges : les charges de personnel

Les charges de personnel constituent généralement le deuxième poste le plus important. Son pilotage passe notamment par un suivi régulier du ratio masse salariale / chiffre d’affaires et une analyse de la productivité par salarié.

Postes de charges : les charges externes

Les charges externes, bien que composées de nombreuses lignes individuellement mineures, peuvent représenter un montant cumulé significatif, notamment dans les entreprises de services. Loyers, entretien, honoraires, frais de déplacement… Une classification par ordre d’importance et une chasse aux dépenses superflues ou redondantes peuvent générer des économies substantielles.

Quelle structure de coût pour quel secteur ?

Selon l’activité, la part de chaque poste de charge ne sera bien évidemment pas la même. Dans le secteur du bâtiment par exemple, les « frais généraux » (souvent assimilés aux charges fixes) peuvent ainsi atteindre jusqu’à 25% du chiffre d’affaires.

Les activités de services se caractérisent quant à elles par une part importante de charges de personnel et de charges externes

Voici quelques ratios pour vous aider à piloter votre entreprise :

| Indicateur | Formule | Description |

| Marge Brute | Chiffre d’Affaires – Coût des Ventes | Indique la rentabilité brute avant les charges d’exploitation. |

| Taux de Marge Brute | (Marge Brute / Chiffre d’Affaires) × 100 | Évalue la rentabilité des ventes par rapport au chiffre d’affaires. |

| Ratio des Charges d’Exploitation | (Charges d’Exploitation / Chiffre d’Affaires) × 100 | Mesure le poids des charges d’exploitation sur le chiffre d’affaires. |

| Rotation des Stocks | Coût des Ventes / Stock Moyen | Évalue la fréquence de renouvellement des stocks, impactant les besoins en trésorerie. |

| Délai Moyen de Paiement des Fournisseurs | (Dettes Fournisseurs / Achats TTC) × 360 | Indique le délai moyen de règlement des fournisseurs, affectant la trésorerie. |

| Ratio de Liquidité Générale | Actifs Circulants / Passifs Circulants | Mesure la capacité à couvrir les dettes à court terme avec les actifs à court terme. |

| Ratio de Liquidité Réduite | (Actifs Circulants – Stocks) / Passifs Circulants | Évalue la capacité à payer les dettes à court terme sans compter sur la vente des stocks. |

| Ratio de Couverture des Charges Fixes | Marge Brute / Charges Fixes | Indique si la marge brute suffit à couvrir les charges fixes. |

| Coefficient Budgétaire des Achats | (Achats Prévisionnels / Chiffre d’Affaires Prévisionnel) × 100 | Aide à planifier les achats en fonction du chiffre d’affaires attendu. |

| Ratio des Charges Variables | (Charges Variables / Chiffre d’Affaires) × 100 | Mesure la proportion des charges variables par rapport au chiffre d’affaires. |

Légende : Tableau ratios et calculs gestion des achats

3. Postes de charge : mettre en place une gestion efficace des achats

Intéressons-nous plus particulièrement à la gestion des achats dans l’entreprise, car c’est un levier majeur d’optimisation des charges. Dans ce domaine, une gestion efficace passe par plusieurs étapes clés :

- définir une politique d’achat claire ;

- centraliser et digitaliser le processus achat ;

- optimiser la relation fournisseurs ;

- mettre en place des indicateurs de suivi pertinents.

Étape 1 : Définissez une politique d’achat

La définition d’une politique d’achat claire permet d’établir des règles précises concernant les seuils d’autorisation, les procédures de validation des commandes et surtout les critères de sélection des fournisseurs. Sans être soumises à la réglementation relative aux marchés publics, de nombreuses entreprises décident ainsi de réaliser des appels d’offres systématiques au-delà d’un certain seuil de dépense.

Étape 2 : Digitalisez vos processus d’achat

La centralisation et la digitalisation du processus achat constituent la deuxième étape, désormais incontournable. L’utilisation d’un outil dédié permet en effet d’automatiser les circuits de validation et de suivre en temps réel les engagements de dépenses.

Étape 3 : Optimisez votre relation fournisseurs

L’optimisation de la relation fournisseurs est également un point crucial. Une bonne gestion des fournisseurs, avec négociation et mise à jour régulières des contrats, permet non seulement de négocier des conditions de paiement favorables, mais aussi de sécuriser les approvisionnements de l’entreprise.

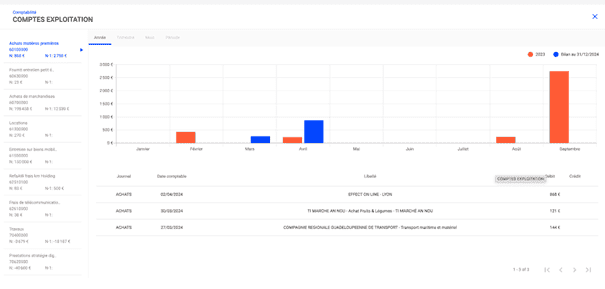

4. Postes de charge : piloter vos charges avec un tableau de bord dédié

Une analyse fine des charges passe également par l’utilisation d’outils de pilotage performants. L’utilisation d’un tableau de bord dédié, alimenté par des données comptables fiables, catégorisées et mis à jour régulièrement, est un atout majeur.

Ce tableau de bord doit permettre de :

- suivre l’évolution des indicateurs dans le temps, idéalement mensuellement ;

- analyser les écarts par rapport au budget et aux périodes précédentes ;

- comparer vos ratios avec ceux de votre secteur d’activité.

Cegid Quadra Entreprise Plus offre ces fonctionnalités. En automatisant la saisie comptable et le traitement des factures fournisseurs, il accélère et fiabilise la production de tableaux de bord dynamiques sur l’évolution de vos charges.

Bien connaître ses postes de charge, mettre en place une gestion rigoureuse des achats et s’appuyer sur des outils de pilotage performants constituent donc 3 clés pour optimiser durablement la structure de coûts de votre entreprise. Une approche globale et structurée au service de l’amélioration de votre performance financière.

Nos articles recommandés pour vous

Les 8 erreurs comptables que les experts-comptables ne veulent plus voir

Article 18 août 2025 5 min

Un contrôle fiscal : que faire ? Guide pour transformer l’épreuve en formalité.

Article 30 juin 2025 6 min