Finance & Fiscalité

Nouveautés fiscales 2025 pour les TPE, PME : Ce qu’il faut savoir

Le 3 mars 2025

Modifié le 20 janvier 2026

Dans cet article, nous passons en revue les principales nouveautés fiscales pour vous aider à mieux comprendre ce qui change et comment vous y préparer.

Les changements en matière de TVA

Pour 2025, les seuils de franchise en base de TVA pour les micro-entreprises sont fixés à 37 500 € (seuil majoré à 41 250€) pour les prestations de services et à 85 000 € seuil majoré à 93 500€) pour les activités d’achat-revente. La période de tolérance en cas de dépassement, auparavant de 2 ans, a été réduite à 1 an à compter du 1er janvier 2025.

Un changement était initialement prévu pour le 1er mars 2025 : un seuil unique de 25 000 € devait être instauré pour toutes les activités. Cette mesure a finalement été suspendue par le ministre de l’Économie et n’entrera pas en vigueur dans l’immédiat.

Voici ce à quoi s’attendre si la réforme venait à être appliquée :

Franchise en base maintenue : Si le chiffre d’affaires annuel de l’année civile précédente est inférieur à 25 000 €, l’entreprise reste exonérée de TVA.

Par exemple, si votre entreprise a généré un chiffre d’affaires cumulé de 26 000 € au 30 mai 2025, et qu’au 30 juin 2025, votre chiffre d’affaires cumulatif atteint 30 000 €, l’assujettissement à la TVA débute à la date du dépassement, soit le 30 juin 2025.

Dans ce cas précis, si vous optez pour :

- Des déclarations mensuelles : la TVA collectée en juin 2025 devra être déclarée au plus tard le 20 juillet 2025.

- Des déclarations trimestrielles : la TVA collectée entre juin 2025 et septembre 2025 devra être déclarée au plus tard le 20 octobre 2025.

Évolutions des taxes sur les entreprises

Taxes sur les véhicules de société (TVS)

Pour 2025, la fiscalité liée aux véhicules de société évolue avec des modifications significatives :

- Malus CO2 et malus masse : Les barèmes du malus CO2 sont révisés en fonction des normes d’immatriculation (WLTP ou NEDC) pour mieux refléter les niveaux d’émissions réels. Le malus masse s’applique en complément, taxant les véhicules selon leur poids en ordre de marche. Cette taxe débute à partir de 1 600 kg avec des tranches progressives : 10 € par kilogramme entre 1 600 et 1 799 kg, et jusqu’à 30 € par kilogramme pour les véhicules les plus lourds (au-delà de 2 100 kg). Le montant cumulé de ces deux taxes reste plafonné à 60 000 €.

- Type de carburant et Crit’Air : Une taxe additionnelle est imposée selon le type de carburant utilisé et le classement Crit’Air, pénalisant davantage les carburants les plus polluants.

- Fin des avantages pour hybrides : Les exonérations applicables aux véhicules hybrides ont pris fin au 1ᵉʳ janvier 2025, seuls les véhicules électriques et à hydrogène restent exemptés.

- Superéthanol E85 : Les véhicules fonctionnant au superéthanol E85 conservent leurs abattements fiscaux avantageux, offrant une option intéressante pour les entreprises souhaitant réduire leurs coûts et leur impact environnemental.

Suppression progressive de la Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

Initialement prévue pour 2027, la suppression totale de la CVAE est reportée à 2030. À ce report s’ajoute :

- Une évolution des taux dès 2026 en fonction du chiffre d’affaires.

| Chiffre d’affaires hors taxe | Taux effectif d’imposition 2025 | Taux effectif d’imposition 2026 et 2027 | Taux effectif d’imposition 2028 | Taux effectif d’imposition 2029 |

|---|---|---|---|---|

| Moins de 500 000 € | 0% | 0% | 0% | 0% |

| Entre 500 000 € et 3 millions € | 0.063% x (CA – 500 000) / 2,5 millions | 0,094% x (CA – 500 000) / 2,5 millions | 0,063% x (CA – 500 000) / 2,5 millions | 0,031% (CA – 500 000) / 2,5 millions |

| Entre 3 millions et 10 millions € | 0,063% + 0,113% x (CA – 3 millions) / 7 millions | 0,094% + 0,169% x (CA – 3 millions) / 7 millions | 0,063% + 0,113% x (CA – 3 millions) / 7 millions | 0,031% + 0,056% x (CA – 3 millions) / 7 millions |

| Entre 10 millions et 50 millions € | 0,175% + 0,013% x (CA – 10 millions) / 40 millions | 0,263% + 0,019% x (CA – 10 millions) / 40 millions | 0,175% + 0,013% x (CA – 10 millions) / 40 millions | 0,087% + 0,006% x (CA – 10 millions) / 40 millions |

| Plus de 50 millions € | 0,19% | 0,28% | 0,19% | 0,09% |

- Le versement d’une contribution complémentaire en 2025 : Une cotisation unique équivalente à 47,4 % sera due avant le 15 septembre 2025 (avec liquidation définitive prévue avant le 5 mai 2026).

Le report de la suppression de la CVAE a également pour conséquence directe de modifier le plafond de la contribution économique territoriale (CET) et le montant de la taxe additionnelle à la CVAE.

Plafond de la CET de 2025 à 2030

| Année | 2025 | 2026 – 2027 | 2028 | 2029 | 2030 |

|---|---|---|---|---|---|

| Plafond de la CET | 1,438% | 1,531% | 1,438% | 1,344% | 1,25% (uniquement pour le CFE) |

Taxe additionnelle à la CVAE de 2025 à 2029

| Année | 2025 | 2026 – 2027 | 2028 | 2029 |

|---|---|---|---|---|

| Taxe additionnelle | 13,84% | 9,23% | 1,438% | 1,344% |

Maîtrisez vos obligations fiscales et affrontez les contrôles sans stress !

Comment garantir une conformité sans faille tout en optimisant la gestion de vos obligations fiscales.

Au sommaire :

- Les fondamentaux des déclarations fiscales

- Les mécanismes des contrôles fiscaux

- Les logiciels fiscaux comme atout pour la conformité

Soutien fiscal pour les zones géographiques en difficulté

Les dispositifs existants tels que les Zones de Revitalisation Rurale (ZRR) continuent d’évoluer sous le nouvel encadrement France Revitalisation Rurale (FRR).

Pour 2025, les entreprises situées dans ces territoires bénéficient de mesures telles que :

- Exonérations de la Cotisation Foncière des Entreprises (CFE).

- Reconductions d’avantages fiscaux pour les Zones Franches Urbaines (ZFU) et les Quartiers Prioritaires de la Ville (QPV).

Ces dispositifs visent à dynamiser l’économie locale et soutenir les entrepreneurs dans ces zones stratégiques.

Aides renforcées pour la transition écologique

Crédits d’impôt pour les équipements verts

En 2025, les PME pourront bénéficier de crédits d’impôt et de subventions pour investir dans des équipements verts à haute efficacité énergétique. Ces aides incluent, par exemple, des réductions fiscales pour l’installation de panneaux solaires, de pompes à chaleur, ou encore d’éclairages LED basse consommation. En complément, de nombreuses régions et collectivités locales proposent des subventions spécifiques adaptées aux besoins de leur territoire.

Financement pour des flottes écologiques

Un soutien financier est maintenu pour 2025 afin de faciliter le renouvellement des flottes vers des véhicules électriques et hybrides. Ces aides encouragent la transition vers des modes de transport plus propres, offrant aux entreprises une opportunité durable pour moderniser leurs véhicules. Les entreprises possédant plus de 100 véhicules doivent répondre à des objectifs de verdissement obligatoires. Si elles ne respectent pas les seuils fixés, une taxe annuelle de 2 000 € par véhicule non conforme pourrait s’appliquer.

Subventions pour l’économie circulaire

Les subventions pour l’économie circulaire s’étendent à plusieurs secteurs, comme l’agriculture (serres solaires, systèmes d’irrigation économes), l’industrie (procédés de recyclage, réemploi de matériaux) et la construction (chaudières biomasse, efficacité énergétique). Ces mesures renforcent l’attractivité des démarches durables dans tous les secteurs et offrent aux entreprises une opportunité de se moderniser tout en réduisant leur empreinte écologique.

Pourquoi les entreprises ont-elles tout intérêt à optimiser leur fiscalité écologique ?

Découvrez les avantages de la fiscalité écologique pour votre entreprise. Explorez les actions à entreprendre pour une transition écoresponsable et rentable.

Comment vous préparer aux changements fiscaux ?

Adopter une stratégie proactive est essentiel pour s’adapter aux évolutions fiscales.

- Mettez à jour votre veille fiscale : Restez informé des nouvelles réglementations avec des sources dignes de confiance (ex. : sites gouvernementaux, partenaires experts).

- Simplifiez votre gestion fiscale : Investissez dans un outil qui centralise vos processus financiers pour vous accompagner dans vos déclarations fiscales, mais aussi dans le suivi de vos crédits d’impôt.

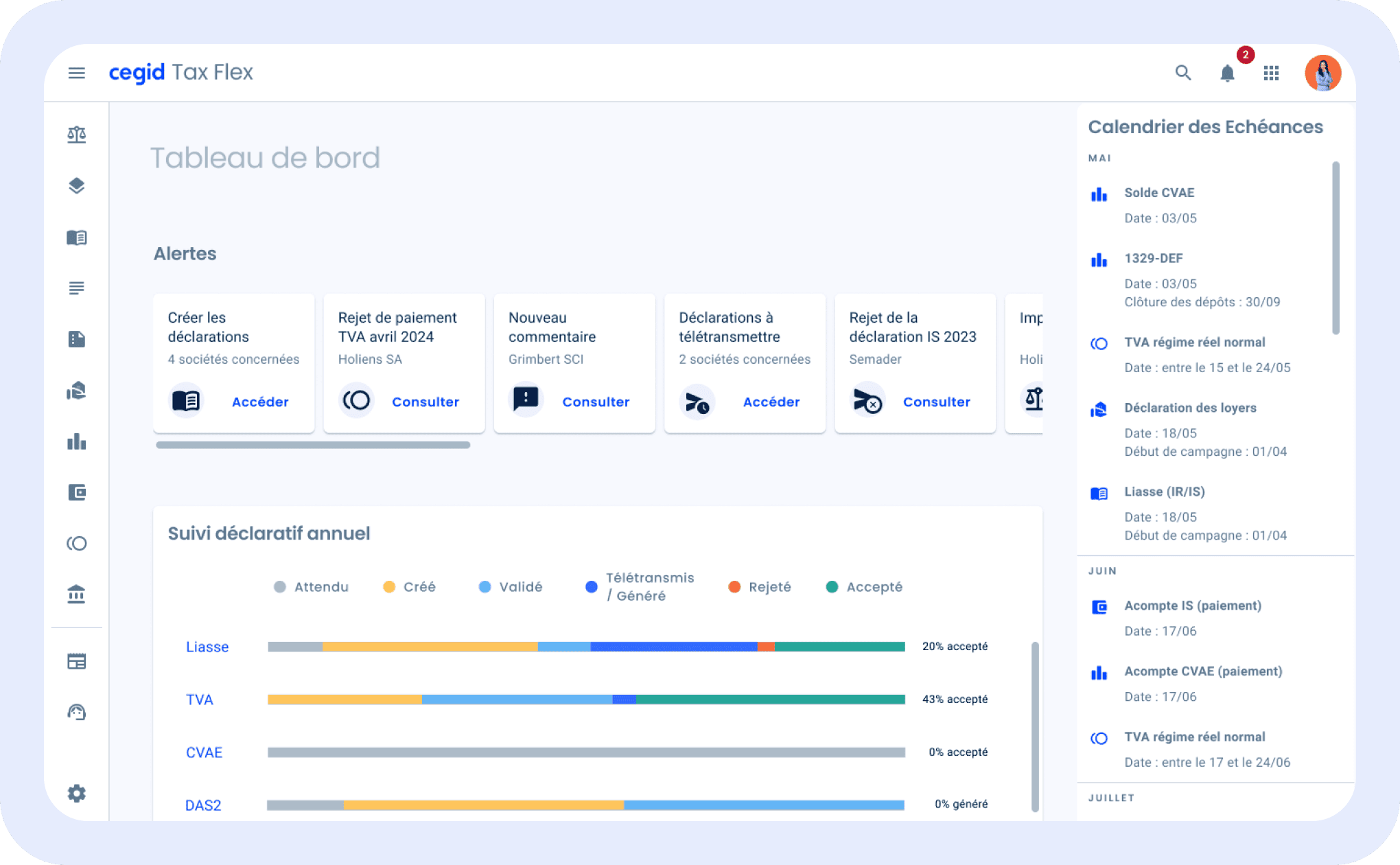

Découvrez Cegid Tax Flex : Votre allié fiscal en 2025

En 2025, les évolutions fiscales peuvent représenter autant de défis que d’opportunités pour les PME françaises. Tirez parti des exonérations, optimisez vos charges et anticipez les transformations en vous équipant d’un un outil spécialisé.

Cegid Tax Flex est une solution clé en main, qui centralise vos données fiscales, simplifie vos déclarations et vous assure une conformité complète en accord avec les dernières réglementations.

Pourquoi l’adopter ?

- Adaptabilité continue : Bénéficiez de mises à jour automatiques qui intègrent instantanément les nouvelles lois fiscales. Ainsi, vous êtes toujours conforme sans avoir à vous soucier des changements législatifs complexes.

- Productivité améliorée : Réduisez drastiquement les risques d’erreurs et gagnez du temps avec des tableaux de bord dynamiques offrant une visibilité claire sur vos obligations

- Archivage sécurisé et conforme : Stockez toutes vos données fiscales et documents stratégiques dans un coffre-fort numérique ultra-sécurisé, hébergé en France, garantissant leur intégrité et leur disponibilité en cas de besoin ou d’audit.

- Interface intuitive et accessible : Profitez d’une solution accessible en ligne, modulable selon vos besoins, qui vous permet de gérer facilement les déclarations multi-taxes, la TVA, ou encore le suivi des liasses fiscales en un seul et même endroit.

Prenez une longueur d’avance face à la complexité des réglementations fiscales et laissez Cegid Tax Flex contribuer à votre efficacité.

Cegid Tax Flex

Votre gestion fiscale simple, rapide et conforme

- Solution 100% cloud avec données hébergées en France

- Gestion de bout en bout de l'import à l'archivage

- Déclarations & paiement des principaux référentiels

- Gestion du multi-taxes

Nos articles recommandés pour vous

Les indicateurs (KPI) incontournables à suivre pour devenir un expert du pilotage fiscal

Article 30 mars 2026 12 min

Groupes de sociétés : comment minimiser vos incertitudes fiscales avec Cegid Tax Ultimate ?

Article 19 mars 2026 10 min

Comment piloter sa croissance sans sacrifier sa trésorerie ?

Article 13 mars 2026 9 min