Gestion des notes de frais

Note de frais en SASU 2026 : guide du président pour déduire et se faire rembourser

1 juillet 2026

17 min

Une note de frais permet au président de SASU de se faire rembourser une dépense engagée pour sa société dans le cadre de son activité professionnelle, sans la transformer en rémunération. Mal gérée, elle peut être refusée par l’expert-comptable, réintégrée par l’administration fiscale ou requalifiée en avantage en nature par l’URSSAF.

Les frais professionnels du président en SASU représentent souvent un levier sous-exploité : repas, déplacements, indemnités kilométriques, logement ponctuel, outils numériques, frais de création ou charges de domicile. Bien traités, les frais professionnels du président de SASU réduisent le résultat imposable sans charges sociales supplémentaires.

Ce guide explique les conditions de déductibilité 2026, les charges déductibles SASU et un modèle note de frais adaptable au régime SASU, les sanctions et les évolutions de 2026 : numérisation à valeur probante et facturation électronique.

L’essentiel à retenir sur les notes de frais en SASU

- Le président de SASU est assimilé salarié pour la protection sociale, mais ses frais professionnels sont en principe remboursés au réel sur justificatifs ; pour le véhicule personnel, le barème kilométrique fiscal peut servir de méthode d’évaluation.

- Les frais déductibles reposent sur une lecture pratique de l’article 39 du CGI : intérêt de l’entreprise, justificatif, comptabilisation et caractère non excessif.

- Barème kilométrique fiscal 2026 : reconduit depuis l’arrêté du 27 mars 2024 (BOI-BAREME-000001), avec une majoration de 20 % pour les véhicules 100 % électriques.

- 5 000 EUR de frais déduits représentent environ 1 250 EUR d’économie d’IS à 25 %, sans charges sociales par rapport à une rémunération équivalente.

Note de frais en SASU : à quoi sert-elle et pourquoi le président a-t-il intérêt à les prendre en compte ?

La note de frais d’une SASU sert à distinguer une dépense engagée pour la société d’une rémunération du président. Elle sécurise le remboursement, aide l’expert-comptable et évite de traiter comme un salaire ce qui relève d’un coût professionnel.

Note de frais ou rémunération : quelle différence fiscale et sociale ?

Une note de frais SASU conforme rembourse une dépense avancée pour l’activité professionnelle : ce n’est pas une rémunération déguisée mais bien le remboursement d’un coût engagé par l’entreprise.

Elle est en principe exclue de l’assiette des cotisations sociales si la dépense est professionnelle, justifiée et correctement traitée (l’article L242-1 du Code de la sécurité sociale exclut explicitement les remboursements de frais professionnels de l’assiette des cotisations) et ne génère aucun impôt sur le revenu pour le président. À l’inverse, une rémunération équivalente supporte les cotisations du régime général, côté SASU comme côté président, et l’impôt sur le revenu en traitements et salaires. Le sujet des frais professionnels doit donc être traité avec précision.

Le statut du président de SASU : assimilé salarié pour la protection sociale, mais soumis à des règles spécifiques pour les frais professionnels

Le président de SASU est assimilé salarié au sens du régime général de la Sécurité sociale (article L311-3 11° du Code de la sécurité sociale) pour la protection sociale, mais il reste mandataire social. Cette nuance explique la confusion autour de la note de frais du président en SASU. L’URSSAF précise que les frais professionnels sont évalués d’après leur valeur réelle. En pratique, le principe à retenir est donc le remboursement au réel sur justificatifs, avec la possibilité d’utiliser le barème kilométrique fiscal pour les déplacements réalisés avec le véhicule personnel.

Une note de frais président SASU ne doit donc pas se limiter à un total annuel. La note de frais président SASU doit s’appuyer sur un carnet de route ou un fichier de suivi exploitable par l’expert-comptable et l’administration.

Quelles conditions une dépense doit-elle remplir pour faire partie des charges déductibles en SASU ?

Les charges déductibles SASU doivent être analysées avant même de lister les catégories de frais. Ces conditions découlent de l’article 39 du CGI et de la doctrine fiscale : intérêt direct de la société, justificatif, comptabilisation et caractère non excessif.

Le lien direct avec l’intérêt de l’entreprise et l’activité professionnelle

Une dépense doit servir l’activité professionnelle. Un repas avec un prospect, un déplacement chez un client ou un outil utile à la mission peuvent entrer dans les charges déductibles SASU. Un repas familial ou un achat personnel n’y entre pas. La gestion des notes de frais doit donc documenter le motif dès la saisie.

La pièce justificative : facture HT, ticket de caisse et numérisation à valeur probante

Chaque dépense doit être appuyée par une facture, un ticket ou un reçu indiquant la date, le fournisseur, la prestation, le montant HT, la TVA et le TTC. Pour tout achat, lorsque c’est possible, il est préférable d’obtenir une facture au nom de la SASU, en particulier pour sécuriser la TVA. Depuis l’arrêté du 22 mars 2017, qui a créé l’article A102 B-2 du LPF, la numérisation des factures papier est autorisée à valeur probante, sous réserve de garantir l’intégrité du document ; en pratique, les opérateurs s’appuient sur la certification NF 461 (fondée sur la norme AFNOR NF Z42-013). Cette exigence rejoint le calendrier facturation électronique.

La comptabilisation et le délai de prescription fiscale

La note de frais comptabilité SASU doit être rattachée au bon exercice. L’écriture peut créditer un compte de tiers adapté, souvent le 467 compte courant d’associé, voire un autre compte selon l’organisation comptable retenue. Le délai de prescription fiscale standard est de 3 ans plus l’année en cours pour l’impôt sur les sociétés et la TVA (article L169 du Livre des procédures fiscales), porté à 10 ans en cas d’activité occulte. Côté conservation, les pièces doivent être gardées 6 ans côté fiscal (article L102 B du LPF) et 10 ans côté commercial (article L123-22 du Code de commerce) ; en pratique, retenir 10 ans couvre le délai le plus long et évite les trous de preuve.

Frais excessifs, abus et avantage en nature: la frontière entre déduction et avantage en nature

Une dépense excessive ou personnelle peut être rejetée. Repas disproportionné, séjour mêlant loisirs et mission, achat privé ou absence de justificatif exposent la SASU à une requalification en avantage en nature. Le caractère non excessif et non somptuaire des dépenses est encadré par l’article 39-4 du CGI. L’administration fiscale apprécie le caractère excessif selon le montant, le contexte, la taille de la SASU et l’intérêt de l’entreprise.

Quels frais peut-on déduire en SASU ?

Les charges déductibles SASU couvrent les frais de repas, déplacements, location de voiture, logement professionnel, outils numériques, frais courants et TVA récupérable. Ces charges déductibles SASU doivent toujours être justifiées et proportionnées. Les charges déductibles SASU ne sont pas une liste ouverte sans contrôle : chaque cas doit être relié à l’activité.

Frais de repas : quelles conditions pour le président de SASU ?

La note de frais repas SASU distingue le repas du président pris seul et le repas d’affaires. Le repas pris seul par le président est plus sensible en contrôle qu’un repas d’affaires : il doit répondre à une contrainte professionnelle réelle et ne pas correspondre à une dépense de convenance personnelle.Un repas d’affaires peut être déduit plus largement si les invités, le contexte et le motif professionnel sont notés. Les frais de réception (cocktails, déjeuners de bureau, événements clients) sont également déductibles s’ils sont engagés dans l’intérêt de l’entreprise, sans plafond fixe mais sous contrôle du caractère raisonnable.

Frais de déplacement et frais de carburant

Les frais de déplacement font partie des charges déductibles SASU les plus fréquentes. Avec un véhicule personnel, le président peut soit demander le remboursement de frais réellement justifiés, soit utiliser le barème kilométrique fiscal comme méthode d’évaluation de ses déplacements professionnels. Avec un véhicule de fonction, la société prend les coûts en charge, mais l’usage personnel crée un avantage en nature. La gestion des déplacements professionnels doit donc séparer les trajets professionnels et privés.

Note de frais de location de voiture SASU : règles de déductibilité

Une note de frais de location de voiture d’une SASU est admise si la location s’inscrit dans le cadre d’une mission professionnelle : déplacement client, salon, formation ou intervention sur site. Il est préférable que la facture soit établie au nom de la SASU – en particulier pour sécuriser la TVA et le traitement comptable – et cohérente avec l’agenda. Pour un véhicule de tourisme, la TVA sur la location n’est en principe pas récupérable ; la TVA sur le carburant peut être partiellement déductible.

Note de frais de logement SASU : déplacement professionnel et SASU domiciliée chez le président

Une note de frais logement SASU peut couvrir un hôtel ou un hébergement de mission si la dépense reste raisonnable. Lorsque la SASU est domiciliée chez le président, une quote-part de loyer, électricité, internet ou prime d’assurance peut être imputée à la société au prorata de la surface utilisée, idéalement avec une convention de mise à disposition.

Frais récurrents au domicile : téléphone, internet, prorata loyer et frais d’habillement

Téléphone, internet, logiciels, fournitures et matériel informatique peuvent faire partie des charges déductibles SASU si l’usage professionnel est démontré. Un abonnement personnel doit être ventilé. Les vêtements de ville restent exclus, même portés au travail (doctrine BOFIP BOI-BNC-CHG-10-10-10 et jurisprudence constante du Conseil d’État) : seuls les vêtements professionnels spécifiques, inutilisables hors contexte professionnel (tenue de sécurité, blouse, uniforme marqué), sont admis.

TVA récupérable : ce que la SASU peut récupérer sur ses notes de frais

La TVA est récupérable si la SASU est assujettie, si la facture est conforme et si la dépense ouvre droit à déduction. Les charges déductibles SASU ne donnent donc pas toujours droit à récupération de TVA.

| Dépense | TVA récupérable ? | Point de vigilance |

| Repas d’affaires | Oui sous conditions | Facture et motif professionnel |

| Carburant essence ou gazole | En général 80 % | Selon véhicule et usage |

| Cadeaux d’affaires | Oui sous conditions | Identifier le bénéficiaire |

| Logement du président | Non en principe | Exclusion spécifique |

| Véhicule de tourisme acheté ou loué | Non en principe | Exclusion spécifique |

| Logiciels et abonnements pro | Oui | Facture au nom de la SASU |

Comment émettre une note de frais en SASU ?

Émettre une note de frais SASU conforme revient à créer un dossier lisible : dépense, motif, justificatif (facture plutôt que ticket de caisse), montant, TVA et validation. Le document doit pouvoir être compris par le président, l’expert-comptable et l’administration.

Les informations à faire figurer sur chaque note de frais

Une note de frais SASU doit indiquer :

- le déclarant ;

- la fonction ;

- la date ;

- le lieu ;

- le fournisseur ;

- la nature du bien ou service ;

- le motif professionnel ;

- le montant HT ;

- la TVA ;

- le TTC ;

- le mode de paiement ;

- la référence du justificatif.

Il est également nécessaire de numéroter les notes dans l’ordre pour faciliter la traçabilité.

Modèle de note de frais SASU prêt à l’emploi : la structure à reproduire

Un modèle de note de frais peut servir de base. Un modèle note de frais SASU doit toutefois prévoir l’identité du président, les informations de la SASU, les lignes de dépenses, la TVA, le total. Le président de SASU peut prévoir un circuit de validation interne ou par le cabinet comptable selon l’organisation retenue.

| Date | Motif | Fournisseur | HT | TVA | TTC | Justificatif |

| 12/03/2026 | Repas client | Restaurant X | 45 EUR | 4,50 EUR | 49,50 EUR | facture-1203.pdf |

| 18/03/2026 | Déplacement client Y | Péage A6 | 18 EUR | 3,60 EUR | 21,60 EUR | peage-1803.pdf |

Le modèle note de frais SASU doit être centralisé pour éviter les oublis, surtout lorsque la SASU embauche ou multiplie les missions. Recourir à un fichier Excel ou Google Sheet pour sa flexibilité est une bonne approche, il est également possible de transmettre la note de frais au format PDF pour figer la note. Un logiciel OCR permet d’automatiser la création de la note de frais.

La comptabilisation : compte de remboursement et écriture comptable

Pour une note de 240 EUR TTC dont 200 EUR HT et 40 EUR de TVA, l’écriture peut débiter le compte de charge adapté (606 fournitures, 625 déplacements et missions, 6256 missions, 6257 réceptions, etc.) pour 200 EUR, débiter 44566 TVA déductible pour 40 EUR, puis créditer 467 compte courant d’associé ou 421 personnel rémunérations dues pour 240 EUR.

Le virement au président débite ensuite 467 et crédite 512 banque. La nomenclature exacte doit être validée avec l’expert-comptable.

Frais avant création de la SASU et reprise des engagements : le piège classique

Les frais engagés avant l’immatriculation peuvent être repris par la SASU au titre de la reprise des engagements (article L210-6 du Code de commerce), à condition qu’elle soit prévue dans les statuts ou décidée après création par l’associé unique. Sans reprise formalisée, le président reste personnellement engagé et ne peut pas transformer ces dépenses en note de frais classique. Conseil pratique : conserver tous les justificatifs de la phase de création et lister les engagements en annexe des statuts.

Sanctions et requalification en cas de note de frais non conforme

La réglementation note de frais SASU protège contre les remboursements sans lien professionnel, sans justificatif ou excessifs. Elle évite aussi que des frais privés soient traités comme des charges déductibles SASU.

Le cadre légal à connaître

Les textes clés sont l’article 39-1-1° du CGI pour la déductibilité des charges (applicable aux SASU à l’IS via le renvoi de l’article 209), l’article L242-1 du Code de la sécurité sociale qui exclut les remboursements de frais professionnels de l’assiette des cotisations, l’article 271 du CGI et les articles 230 à 273 de l’annexe II pour la TVA, et l’article 39-4 du CGI pour le caractère non excessif des dépenses.

La doctrine BOFIP de référence (BOI-BIC-CHG-10-10, BOI-BNC-CHG-10-10-10, BOI-BAREME-000001) et la jurisprudence constante du Conseil d’État, qui sanctionne les frais à caractère personnel, complètent les règles de conservation du Livre des procédures fiscales et du Code de commerce. Ils structurent le contrôle fiscal et social.

Requalification en avantage en nature : quelles conséquences ?

Une note non conforme peut être requalifiée en avantage en nature, avec trois conséquences cumulatives. Le montant requalifié est d’abord réintégré dans l’assiette des cotisations sociales URSSAF du président (charges patronales et salariales du régime général), avec un rappel sur 3 ans en standard, porté à 5 ans en cas de travail dissimulé. Il est ensuite imposé à l’impôt sur le revenu en traitements et salaires.

La SASU subit enfin un rappel d’impôt sur les sociétés sur la charge déduite à tort. S’y ajoutent une majoration de 10 % minimum (40 % en cas de manquement délibéré, 80 % en cas de manœuvres frauduleuses) et des intérêts de retard de 0,20 % par mois. Au total, le redressement peut représenter 60 à 100 % du montant initial selon les cas. Plus la dépense est répétée ou personnelle, plus le risque augmente.

Le tournant 2026 : numérisation à valeur probante et facturation électronique

La conservation numérique des justificatifs doit respecter la norme AFNOR NF Z42-013 (ou la certification opérationnelle NF 461 qui s’appuie dessus), afin de garantir l’intégrité, la traçabilité et la pérennité des pièces en cas de contrôle.

À compter du 1er septembre 2026, toutes les entreprises devront être en capacité de recevoir des factures électroniques transmises par l’intermédiaire d’une plateforme agréée (PDP). Pour l’émission, l’obligation s’applique au 1er septembre 2026 pour les grandes entreprises et ETI, puis au 1er septembre 2027 pour les PME et micro-entreprises (calendrier issu de l’article 91 de la loi de finances 2024).

La réforme de la facturation électronique concerne d’abord les factures B2B domestiques entre entreprises assujetties à la TVA. Les notes de frais ne deviennent pas, par elles-mêmes, des factures électroniques relevant automatiquement de ces formats, mais leur traitement s’inscrit dans un environnement de plus en plus numérisé et interconnecté avec la comptabilité.

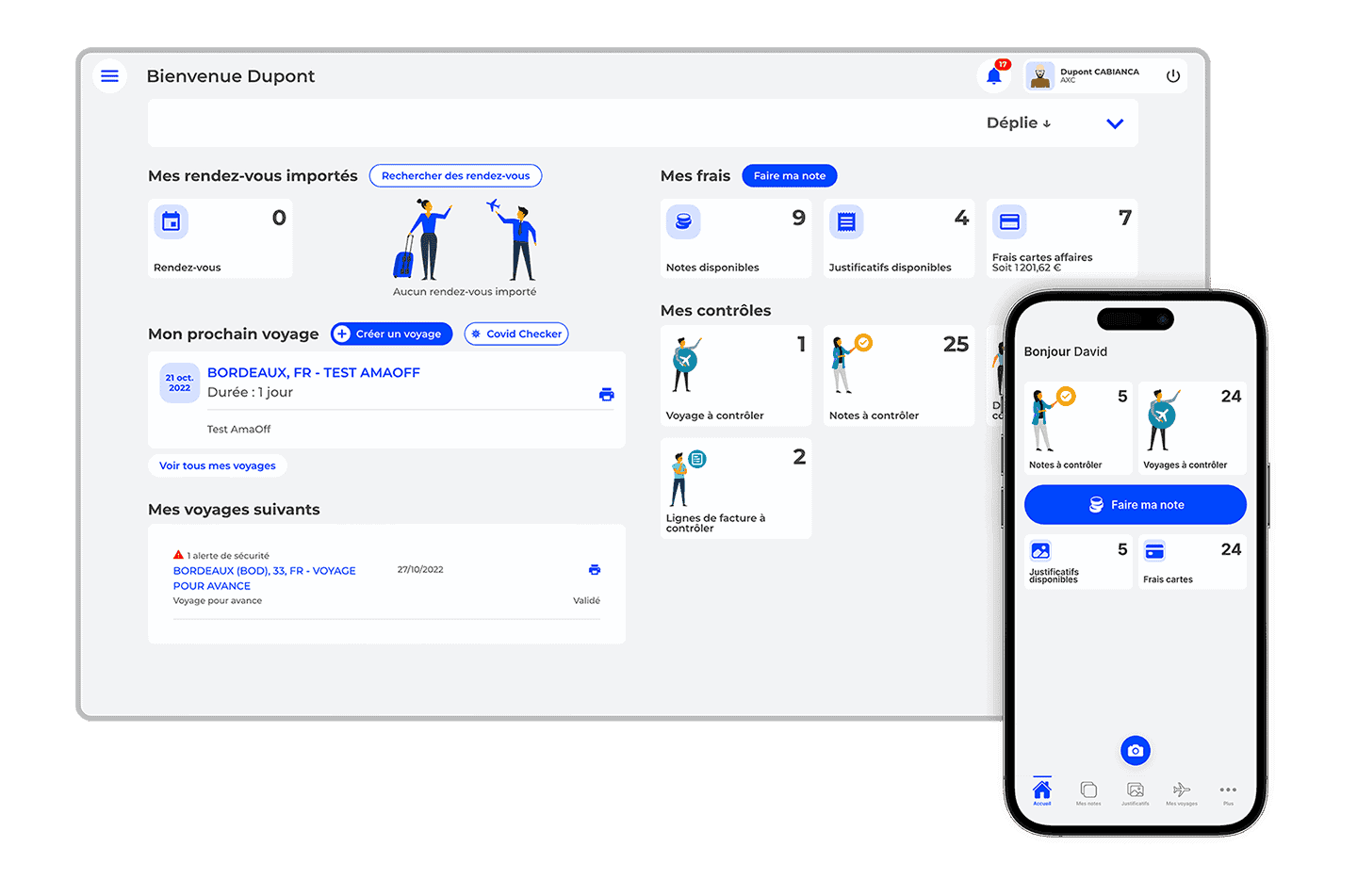

Comment industrialiser la gestion des notes de frais en SASU avec Cegid Notilus ?

Quand la SASU se développe, la gestion note de frais SASU ne peut plus reposer sur des tickets dispersés. Cegid Notilus structure le cycle : photo du justificatif depuis l’application mobile, OCR des mentions utiles, calcul automatique du montant HT, de la TVA et du TTC, application directe du barème kilométrique 2026 à partir du trajet renseigné, règles internes, validation et préparation comptable.

Un logiciel de gestion des notes de frais détecte également les doublons, les justificatifs manquants et les anomalies, et d’archiver les pièces à valeur probante conformément à la norme NF Z42-013, prêt pour la réforme facturation électronique 2026. Associé à un logiciel de gestion des déplacements professionnels, il facilite le rapprochement entre mission, kilomètres, frais et remboursement.

Cegid Notilus s’inscrit dans l’écosystème d’un éditeur français qui accompagne 750 000 clients dans 130 pays et 1 cabinet d’expertise comptable sur 2 en France.

Demandez votre démonstration personnalisée de Cegid Notilus pour structurer la gestion des notes de frais de votre SASU.

Questions fréquentes sur la note de frais et la comptabilité en SASU

Le président de SASU peut-il se rembourser ses notes de frais en espèces ?

Oui, mais c’est déconseillé. Aucun texte n’interdit le remboursement en espèces d’une note de frais à un dirigeant de SASU ; la seule limite est le plafond de paiement en espèces de l’article L112-6 du Code monétaire et financier, soit 1 000 EUR pour les résidents fiscaux français (15 000 EUR pour les non-résidents). En pratique, ce mode laisse une trace moins solide qu’un virement en cas de contrôle fiscal ou URSSAF. Pour sécuriser le remboursement note de frais SASU, privilégiez un virement depuis le compte de la société vers le compte du président, avec un libellé clair et une écriture au compte courant d’associé.

Quel délai pour qu’une SASU rembourse une note de frais à son président ?

Aucun délai légal spécifique n’impose un remboursement sous 7, 15 ou 30 jours au dirigeant de SASU. La bonne pratique consiste à rembourser mensuellement ou trimestriellement, après validation des justificatifs. Un traitement régulier évite la perte des pièces, les oublis et les retards de comptabilité. La prescription civile de droit commun peut atteindre 5 ans, mais attendre aussi longtemps fragilise le dossier.

Peut-on déduire la prime d’assurance d’un véhicule personnel utilisé professionnellement ?

Oui, uniquement en frais réels. Si un dirigeant de SASU applique le forfait kilométrique, la prime d’assurance est déjà comprise dans le calcul avec l’entretien, l’amortissement et certains frais liés au véhicule. La déduire en plus créerait une double déduction. En frais réels, seule la quote-part professionnelle de la prime peut être retenue, avec un suivi kilométrique fiable.

Les notes de frais d’un collaborateur extérieur (freelance, consultant) sont-elles déductibles pour la SASU ?

Un freelance ou consultant n’établit généralement pas une note de frais à la SASU : il émet une facture de prestation. Ses frais de mission peuvent être inclus dans son prix ou refacturés à part si le contrat le prévoit. Pour la SASU, la facture est déductible si la prestation est réelle, justifiée et engagée dans l’intérêt de l’entreprise. La TVA suit le régime applicable à cette facture.

Sources :

Legifrance – Article 39 du Code général des impôts

Legifrance – Article L242-1 du Code de la sécurité sociale

Legifrance – Article L311-3 du Code de la sécurité sociale

BOFiP – Barème kilométrique voitures

URSSAF – Frais professionnels 2026

impots.gouv.fr – Comment déduire la TVA sur mes achats ?

Legifrance – Article A102 B-2 du Livre des procédures fiscales

economie.gouv.fr – Facturation électronique pour les entreprises

Cegid – Plateforme Agréée immatriculée par l’État

Cegid – À propos de Cegid

Cegid Notilus simplifie votre quotidien !

Gagnez 70% de temps dans la gestion de vos notes de frais ! Avec notre OCR, tous les champs tels que la TVA, la devise ou le montant, sont automatiquement détectés. Avec l’archivage à valeur probante, vos justificatifs de frais sont conservés dans un cloud sécurisé.

Je découvre la solutionNos articles recommandés pour vous

Achat ERP : comment choisir et exploiter le module achats

Achat ERP : quelles étapes suivre, quelles fonctionnalités exiger et quels coûts anticiper pour réussir votre projet et exploiter pleinement votre module achats ?

Article 13 juillet 2026 18 min

Comment reconnecter toute son entreprise autour d’un ERP centralisé ?

Pourquoi les entreprises recentralisent leur SI autour d’un ERP Cloud ? Analyse et retours d’expérience de Sharp DX France.

Article 6 juillet 2026 15 min

Les 7 KPI du Travel Management pour optimiser les dépenses, sans passer par le travel freeze

Monitorez vos dépenses de déplacements professionnels pour éviter les restrictions budgétaires ! Quels indicateurs suivre ? Conseils d'experts.

Article 3 juillet 2026 15 min

Comment calculer l’indemnité kilométrique pour une SASU en 2026 ?

L’indemnité kilométrique SASU rembourse le président qui utilise son véhicule personnel pour la société et se base sur la distance réellement parcourue. L’indemnisation peut être calculée à partir du barème kilométrique publié par l’administration fiscale et exige une traçabilité précise.

Le barème 2026 par puissance fiscale et par tranche de distance

Un véhicule 100 % électrique bénéficie d’une majoration de 20 %. Exemple : 8 000 km professionnels en 6 CV donnent (8 000 x 0,374) + 1 457 = 4 449 EUR. Cette indemnité kilométrique SASU doit correspondre à une distance réelle et documentée.

Frais réels ou indemnités forfaitaires : quelle option choisir ?

Les frais réels additionnent carburant, péages, parking, entretien de la voiture, assurance et amortissement au prorata professionnel. C’est précis, mais lourd. Le barème kilométrique fiscal est plus simple : l’indemnité kilométrique en SASU se calcule avec les kilomètres professionnels. Pour les petits rouleurs, c’est souvent suffisant ; pour les gros rouleurs, il faut comparer les deux méthodes sur l’année entière.

Le cas particulier du président de SASU pour les indemnités kilométriques

Le président de SASU est un mandataire social et non un dirigeant non salarié au sens des travailleurs indépendants (TNS). Le barème kilométrique de l’administration fiscale est donc applicable, au même titre qu’un salarié.

Le président doit conserver un fichier avec date, départ, arrivée, motif, client ou mission, distance et puissance fiscale. Sans ce suivi, l’URSSAF peut contester le remboursement. Une application mobile ou un tableur suffit si le suivi est régulier et cohérent.