Finance & Trésorerie

Plan de trésorerie : définition, méthode et modèle Excel gratuit

6 juillet 2026

15 min

Le plan de trésorerie est l’instrument de pilotage du cash au quotidien. Il projette l’ensemble des flux entrants et sortants sur une période donnée, selon la granularité souhaitée, pour vous donner une visibilité réelle sur votre position de liquidité—et non une estimation comptable.

Beaucoup de PME et d’ETI avancent pourtant sans cette visibilité dans leur gestion de trésorerie. Non par manque de rigueur, mais parce qu’un plan de trésorerie mensuel mal structuré prend du temps sans en faire gagner. Le chiffre d’affaires peut être bon et masquer des problèmes de trésorerie futurs qu’il faut absolument anticiper.

Ce guide vous donne une méthode directement opérationnelle :

- Une définition précise du plan de trésorerie

- Une méthode structurée pour le construire sur Excel

- Un modèle Excel du plan de trésorerie à télécharger

- Une analyse guidée des premiers mois

- Un tableau de distinction entre plan, budget de trésorerie et tableau de flux

- Les limites d’Excel

- Le TMS comme alternative pour progresser dans le pilotage du cash

Définition : qu’est-ce qu’un plan de trésorerie ?

Logique du plan de trésorerie

Le plan de trésorerie est un tableau prévisionnel qui recense, période par période, l’ensemble des encaissements et décaissements attendus. Chaque période s’ouvre sur un solde d’ouverture, auquel viennent s’imputer les flux entrants et sortants pour produire un solde de clôture—lequel devient mécaniquement le solde d’ouverture de la période suivante. Ce principe de continuité est ce qui donne au plan sa capacité à projeter une trajectoire de cash sur plusieurs mois.

Objectif : l’opérationnel

Une entreprise peut être bénéficiaire (compte de résultat positif) mais en tension de trésorerie si ses clients paient tardivement. C’est exactement ce décalage entre résultat comptable et cash réel que le plan de trésorerie permet de visualiser et anticiper. Ce que les financiers apprécient dans le plan de trésorerie :

- visualiser immédiatement la trajectoire de trésorerie et les creux éventuels ;

- repérer un mois de tension avant qu’il ne devienne critique ;

- comparer le prévu et le réalisé pour comprendre les écarts ;

- prendre des décisions plus tôt : décaler une dépense, sécuriser le plan de financement, relancer certains encaissements.

Formule du plan de trésorerie

La formule de base tient en une ligne :

Solde final = solde initial + encaissements − décaissements

Sa valeur est avant tout décisionnelle. Un plan de trésorerie fiable vous permet d’anticiper une tension de liquidité plusieurs semaines en amont, de structurer vos négociations bancaires avec des données tangibles, et d’évaluer la faisabilité de vos projets sans raisonner à vue.

Méthode : comment faire un plan de trésorerie sur Excel ?

La complexité n’est pas une condition de fiabilité. Un fichier bien structuré et une méthode rigoureuse suffisent à produire un plan de trésorerie exploitable. Voici les sept étapes fondamentales.

1. Définir la maille et l’horizon

La périodicité (court ou moyen terme) dépend de la structure de vos flux. Une maille mensuelle de la trésorerie du mois convient à la majorité des PME et ETI. Pour les activités à fort BFR ou à encaissements irréguliers, ou sujets à la saisonnalité, une vision hebdomadaire renforce la précision. C’est le cas dans la grande distribution et le retail. L’horizon recommandé : 12 mois glissants, révisés à chaque clôture.

2. Ancrer le solde initial sur le réel

Le solde d’ouverture doit impérativement correspondre au solde bancaire réel de la trésorerie de départ. Tout écart entre le comptable et le réel introduit une dérive systématique dans vos projections. Ce raccordement au réel est le premier contrôle de qualité du plan.

3. Définir en amont vos rubriques budgétaires

Il n’existe pas de nomenclature unique valable partout qui peut varier selon les entreprises, les logiciels ou les pratiques internes : on peut parler de rubriques budgétaires, de postes budgétaires, de lignes budgétaires ou d’articles budgétaires, mais l’objectif reste le même : structurer les flux de trésorerie de façon cohérente et stable dans le temps.

En pratique, il convient de distinguer les flux d’exploitation, de financement et hors exploitation dès la conception du modèle. Le plus important est de conserver une classification simple, toujours la même pour ne pas biaiser le modèle, comprise par les équipes et suffisamment précise pour piloter le cash.

4. Recenser les encaissements par nature

Identifiez et classez chaque flux entrant : encaissements clients, remboursements, financements, produits financiers, flux exceptionnels. Distinguez les flux contractuels à haute probabilité des prévisions commerciales, dont la fiabilité est plus variable.

5. Recenser les décaissements par nature

Même logique pour les sorties : charges d’exploitation, achats, masse salariale, échéances fiscales, frais financiers, remboursements d’emprunts. Travaillez en TTC, si la dépense est assujettie à TVA— car on suit les sorties de cash réelles, y compris la TVA à payer.

TVA et plan de trésorerie : paramétrez d’abord votre régime

Avant de saisir le moindre flux, définissez deux paramètres clés qui conditionneront la fiabilité de tout votre plan :

- Votre régime de déclaration TVA : mensuel, trimestriel, semestriel ou annuel. C’est ce rythme qui détermine la date à laquelle la TVA nette constitue un décaissement réel.

- Votre fait générateur : TVA sur les encaissements ou TVA sur les débits. Ce choix est décisif. En régime sur les encaissements, la TVA collectée n’entre en trésorerie qu’à la date de paiement effectif du client—pas à la date de facturation. En régime sur les débits, elle est due dès l’émission de la facture, indépendamment du règlement reçu.

Ces deux paramètres permettent de comptabiliser la TVA collectée et la TVA déductible au bon moment dans le plan. Sans ce cadrage initial, vous risquez de surestimer votre trésorerie disponible—parfois de plusieurs dizaines ou centaines de milliers d’euros—et de masquer une tension que vous auriez pu anticiper.

6. Calculer le solde de trésorerie et assurer la continuité

Le solde de clôture de chaque période alimente le solde d’ouverture de la suivante. Cette continuité assure la cohérence de la projection et permet de lire d’un coup d’œil la trajectoire de cash sur l’ensemble de l’horizon.

7. Intégrer le suivi budget/réalisé

À chaque clôture, rapprochez les montants prévisionnels des flux réels. L’analyse des écarts fiabilise vos hypothèses au fil des mois et améliore progressivement la précision de vos prévisions.

Déployez-le dès ce mois-ci. Et si votre activité évolue vers une gestion de trésorerie plus exigeante, une multiplicité des comptes bancaires, nos équipes peuvent vous accompagner vers une solution qui suit votre croissance.

Je télécharge le modèle Excel

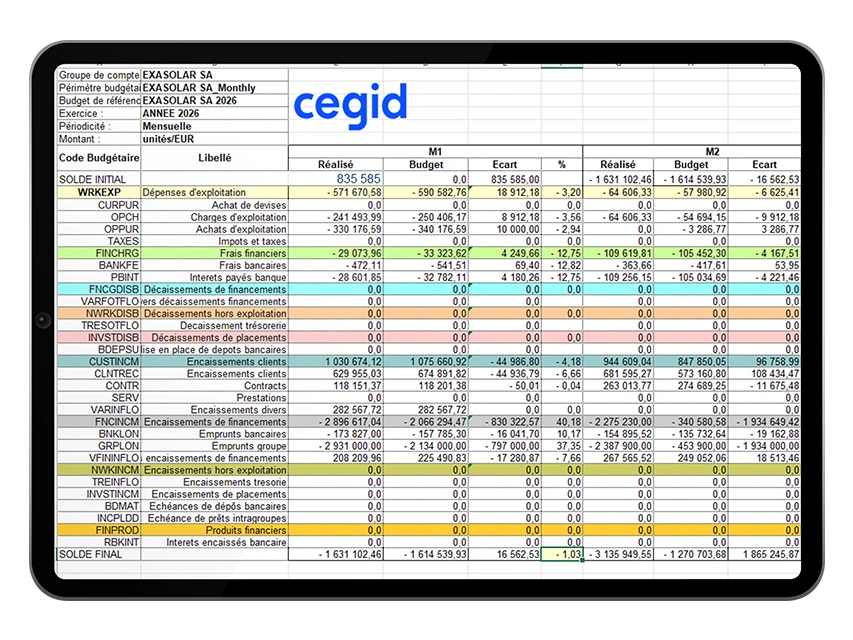

Analyse guidée de ce tableau prévisionnel Excel gratuit

Lecture rapide de l’exemple sur les 3 premiers mois

Sur trois mois, le modèle montre bien comment le plan de trésorerie sert à suivre l’évolution du cash d’une période à l’autre. Et dans cet exemple, la trésorerie se tend très vite à court terme, car aucune action n’a été mise en place pour réagir.

- Mois 1 : l’entreprise part d’un solde de trésorerie initial positif, mais les décaissements d’exploitation et les frais financiers pèsent fortement sur le mois. Malgré des encaissements clients de plus d’1M€, le solde final se dégrade nettement et passe en négatif.

- Mois 2 : selon la logique clé du tableau, le solde final du mois précédent devient le solde initial du mois suivant. Au mois 2, la tension de trésorerie se prolonge malgré les encaissements clients au-dessus du prévisionnel, du fait des emprunts groupe bien supérieurs à la projection. Il faudrait réajuster le plan de financement.

- Mois 3 : Les encaissements clients en baisse et les frais bancaires étonnamment hauts empêchent la situation de se stabiliser ou de s’améliorer.

6 réflexes pour exploiter au mieux le plan de trésorerie

- Vérifier la qualité de la donnée source. Le solde d’ouverture est-il raccordé au relevé des comptes bancaires ? Les prévisions sont-elles à jour ? Un commentaire construit sur une base inexacte n’a pas de valeur décisionnelle.

- Identifier la variation de trésorerie la plus significative. Sur quelle période l’évolution est-elle la plus marquée, à la hausse ou à la baisse ? C’est le point d’entrée de l’analyse.

- Décomposer les flux à l’origine de l’écart. Provient-il d’un déficit d’encaissements—délais de paiement du client allongés, financement décalé—ou d’un surcroît de décaissements—charge exceptionnelle, échéance anticipée ?

- Distinguer écart de volume et écart de calendrier. Un flux peut peser sur le solde parce que son montant a évolué, ou simplement parce qu’il s’est décalé dans le temps. Ces deux causes n’appellent pas les mêmes actions correctives.

- Mesurer l’écart budget/réalisé. En valeur absolue et en pourcentage. Un écart structurel révèle une hypothèse à réviser dans le modèle prévisionnel.

- Formaliser une décision. Chaque analyse doit se conclure sur une prise de décision : arbitrage sur une dépense, relance d’encaissement, activation d’une ligne de financement, placement d’un excédent temporaire.

Cette rigueur analytique transforme le plan de trésorerie en instrument de gouvernance financière—et vous donne les arguments pour en rendre compte à votre direction, à votre board ou à vos partenaires bancaires et décider de :

- Revoir les besoins de financement et renégocier avec les banques

- Sécuriser les décisions d’investissement ou reporter des projets

- Mieux suivre le Conversion Cash Cycle et les KPI de DPO/DSO

Différences entre plan de trésorerie, budget de trésorerie et tableau de flux

Ces trois notions répondent à des logiques différentes et ne se substituent pas l’une à l’autre.

- Le budget de trésorerie fixe un cadre annuel, comme référence du prévisionnel, à partir des prévisions

- Le plan de trésorerie sert à piloter mois par mois et à anticiper

- Le tableau de flux de trésorerie explique la trésorerie nette et ce qui s’est passé ( retrouvez notre article et modèle à télécharger)

| Critère | Plan de trésorerie | Budget de trésorerie | Tableau de flux de trésorerie |

| Horizon | Prévisionnel annuel, mois par mois (voire semaine) | Estimation globale annuelle et business plan | Réalisé, période clôturée ou en cours |

| Objectif | Anticiper les tensions et arbitrer | Cadrer les flux attendus | Comprendre comment le cash a évolué |

| Granularité | Fine, détaillée par rubrique et par date | Globale, par grande nature | Structurée par type de flux |

| Usage | Pilotage opérationnel quotidien | Cadrage budgétaire | Analyse et reporting financier |

| Indicateur clé | Écart prévu / réalisé | Solde budgétaire global | Variation nette de trésorerie |

L’essentiel à retenir : le plan et le budget de trésorerie sont des outils prospectifs au service de la décision. Le tableau de flux est un outil d’analyse et d’explication, ancré sur le réalisé.

Quand Excel atteint ses limites

Excel est un point de départ légitime. Il est immédiatement accessible, maîtrisé par la quasi-totalité des équipes Finance, et permet de bâtir un plan opérationnel sans investissement initial pour la gestion de trésorerie court ou moyen terme.

Saisie manuelle et risque d’erreur

Dans un plan de trésorerie sur Excel, la saisie est majoritairement manuelle : encaissements, décaissements, soldes de trésorerie, écarts, etc. Chaque ligne dépend d’une entrée humaine, ce qui multiplie les risques de :

- erreur de copier-coller,

- oubli de ligne,

- chiffre mal corrigé,

- formule cassée ou mal référencée.

Ces erreurs dans le document ne sont pas seulement “cosmétiques” : elles peuvent fausser la prévision de cash, conduire à une mauvaise appréciation du besoin en fonds de roulement ou, à l’inverse, masquer une tension de trésorerie qui arrive.

Le DAF perd alors du temps à vérifier, recouper et nettoyer les données plutôt qu’à analyser » le pourquoi » des variations de trésorerie et à arbitrer.

Consolidation multi-banques et multi-entités

Excel devient encore plus fragile quand l’entreprise :

- dispose de plusieurs banques, avec des comptes aux formats différents ;

- gère plusieurs entités, sociétés ou filiales ;

- centralise des données provenant de différents départements ou de plusieurs outils (comptabilité, ventes, achats).

Dans ce contexte :

- la consolidation devient fastidieuse (recueil manuel, mise en page, harmonisation des formats) ;

- les versions se multiplient et il est difficile de savoir quelle est la “vraie” version du plan ;

- le suivi en temps réel est quasi impossible, car Excel ne permet pas de fusionner automatiquement les données bancaires.

Résultat ? Un pilotage en retard, des prévisions moins fiables et une vision fragmentée du cash consolidé.

Quand passer à une solution dédiée ?

Excel suffit souvent pour une première étape, quand la trésorerie est simple, l’entité unique et les flux peu nombreux. Mais il devient rapidement un obstacle quand :

- la trésorerie est pilotée chaque semaine, voire chaque jour ;

- il faut consolider plusieurs banques, plusieurs comptes et plusieurs entités ;

- le DAF veut des prévisions plus fiables, avec un suivi automatique du réalisé ;

- l’entreprise a besoin de prévisions glissantes, de scénarios, ou d’une vision consolidée en temps réel.

À lire : Ce qu’un TMS change concrètement pour la DAF et le trésorier de groupe

Vous devez piloter votre trésorerie chaque semaine, voire chaque jour ? Vous aimeriez que vos rapprochements soient automatiques ? Avoir chaque matin la position nette de trésorerie ? Une solution dédiée de gestion de trésorerie (TMS ou logiciel SaaS) devient l’étape logique. Elle permet :

- d’automatiser la collecte des données bancaires ;

- de consolider multi-banques et multi-entités sans effort manuel ;

- de fiabiliser les prévisions et les écarts prévu/réalisé ;

- de passer d’un pilotage “artisanal” sur Excel à un pilotage consolidé, fiable et anticipatif.

Pour les équipes finance qui veulent sécuriser leur cash, gagner du temps et décider plus vite, le passage à une solution dédiée devient une évolution naturelle du pilotage pour une trésorerie saine.

Les 8 règles d’or du DAF à l’ère de l’IA

La performance financière est une quête vers laquelle toutes les initiatives doivent converger. Avec l’arrivée massive de l’IA dans notre quotidien :

- Quelles transformations concrètes pour la fonction Finance ?

- Quels usages le DAF peut-il en attendre ?

- Comment vos pairs se positionnent sur le sujet dans leur métier et leurs pratiques ?

Il convient de suivre certaines recommandations pour concentrer vos efforts sur les nouvelles priorités. Avec des témoignages à l’appui !

Je veux l'ebook

Nos articles recommandés pour vous

Meilleur logiciel de trésorerie : comparatif 2026 de 8 solutions pour TPE, PME et ETI

Comparez les meilleurs logiciels de trésorerie en 2026 : fonctionnalités, prix, profils d’entreprise et critères de choix

Article 2 juillet 2026 27 min

Norme ISO 20022 : préparez-vous à la bascule dès maintenant

La norme ISO 20022, obligatoire dès novembre 2025 pour les institutions financières, modernise les paiements internationaux. Les entreprises doivent se conformer d'ici novembre 2026 : feuille de route !

Article 26 juin 2026 7 min

5 signaux critiques : votre trésorerie est-elle bridée par Excel ?

Check list de 5 points pour savoir si votre suivi de trésorerie est prisonnier des limites d'Excel ou si ce tableur vous correspond encore.

Article 25 juin 2026 21 min