Portail Public de Facturation (PPF)

À partir du 1er septembre 2027, toutes les entreprises françaises assujetties à la TVA devront émettre et recevoir leurs factures au format électronique. Ce changement se fera de manière progressive, selon la taille de l’entreprise.

Votre organisation va donc devoir choisir un intermédiaire, appelé Plateforme Agréée (ex. PDP), pour vous accompagner et transmettre les informations de facturation à l’Administration fiscale. Nous nous intéressons ici au Portail Public de Facturation (PPF) : Quel est son rôle, notamment depuis l’annonce gouvernementale du 15 octobre 2024 ? Nous répondons à toutes vos questions.

1. À quoi sert le Portail Public de Facturation (PPF) ?

Les pouvoirs publics ont recentré la mission du portail public de facturation (PPF) autour de deux axes :

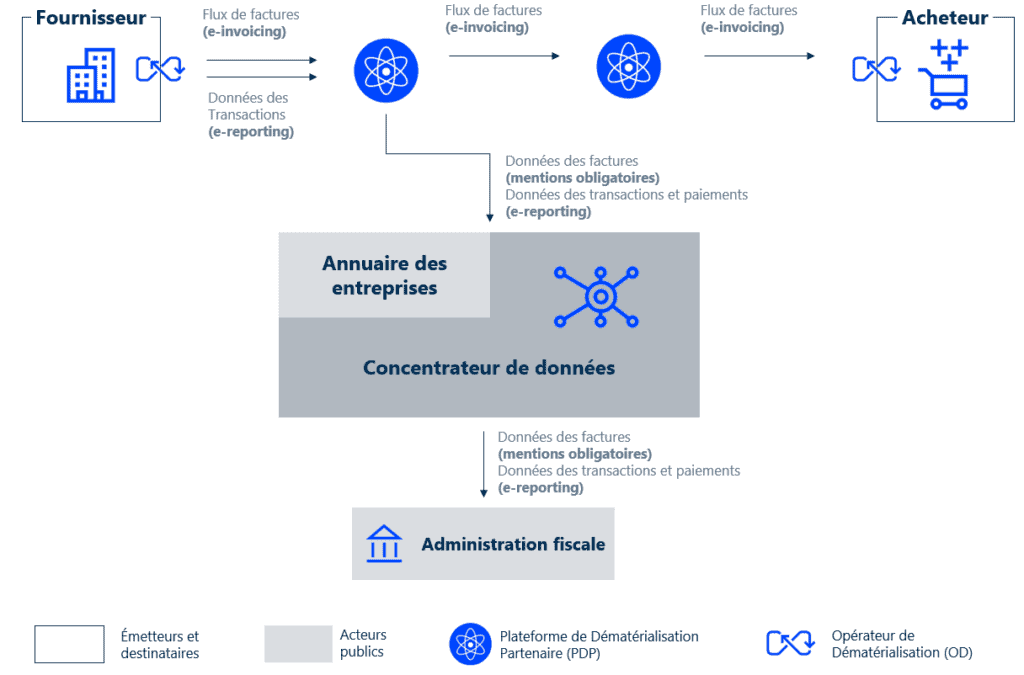

- Concentrateur des données obligatoires extraites des factures, des données de transaction et de paiement pour les transmettre à l’administration fiscale.

C’est le seul en capacité à communiquer avec le Système d’Information (SI) de l’administration fiscale.

- Administrer l’annuaire central des acteurs de la réforme : Le maintenir à jour dans la durée et notamment l’actualisation en fonction des informations fournies par l’INSEE ou issues des référentiels de la DGFiP

Cet annuaire sera consulté par la Plateforme de Dématérialisation Partenaire que vous aurez choisie afin de connaître la plateforme à laquelle adresser votre facture.

Il comporte également des informations concernant la manière d’adresser les factures aux entreprises assujetties à la TVA en France mais également des entités publiques.

Il est prévu que les entreprises puissent consulter ces informations afin de remplir correctement les données d’adressage mentionnées dans les factures qu’elles émettent.

Il n’est plus possible que les entreprises l’utilisent pour la transmission et la réception gratuite des factures entre les parties prenantes.

Ce portail ne doit pas être confondu avec la plateforme qui existe depuis 2017 sous le nom de “Chorus Pro” et permet aux entreprises de déposer leurs factures électroniques à destination des administrations publiques.

2. Qui est concerné par la dématérialisation des factures ?

L’adoption progressive du format électronique pour les factures concerne toutes les entreprises françaises assujetties à la TVA en France. Ainsi, dès 2026, toutes ces entreprises (peu importe leur taille), auront l’obligation de recevoir leurs factures de façon électronique via une Plateforme Agréée (ex. PDP), qui transmettra l’ensemble des informations nécessaires à l’Administration fiscale.

Le but de cette digitalisation est en effet de lutter contre la fraude à la TVA. Toute entreprise qui y est assujettie devra donc transmettre ses données de facturation à l’administration fiscale via l’un de ces portails certifiés, facilitant ainsi le pré-remplissage des déclarations de TVA et donc un meilleur contrôle des taxes.