Ressources humaines

Réduction générale des cotisations patronales 2019 (Fillon) : on vous explique tout !

19 décembre 2019

Une extension de la réduction générale en deux temps

Le montant de la réduction générale est imputé sur les cotisations patronales suivantes :

- Maladie, maternité, invalidité, décès et assurance vieillesse de base

- Allocations familiales

- Fonds national d’aide au logement (FNAL)

- Contribution solidarité autonomie (CSA)

- Accidents du travail et maladies professionnelles

En 2019, la réduction est étendue à de nouvelles cotisations patronales, mais cela, en deux temps :

- Dès janvier : retraite complémentaire

- A partir d’octobre : assurance chômage.

Le calcul de la réduction générale

Le calcul de la réduction générale reste inchangé. Il est déterminé par la formule suivante :

Rémunération annuelle brute x [(T / 0,6) x (1,6 x Smic annuel / rémunération annuelle brute -1)]

où T = valeur maximale du coefficient d’exonération

C’est le paramètre T de cette formule qui est ajusté pour prendre en compte les modifications des différents taux de cotisations patronales pour le calcul de la réduction générale :

- Extension de la réduction aux cotisations de retraite complémentaire et d’assurance chômage, respectivement en janvier et en octobre 2019

- Allègement des cotisations d’assurance maladie

- Baisse du taux limite des cotisations accidents du travail / maladies professionnelles.

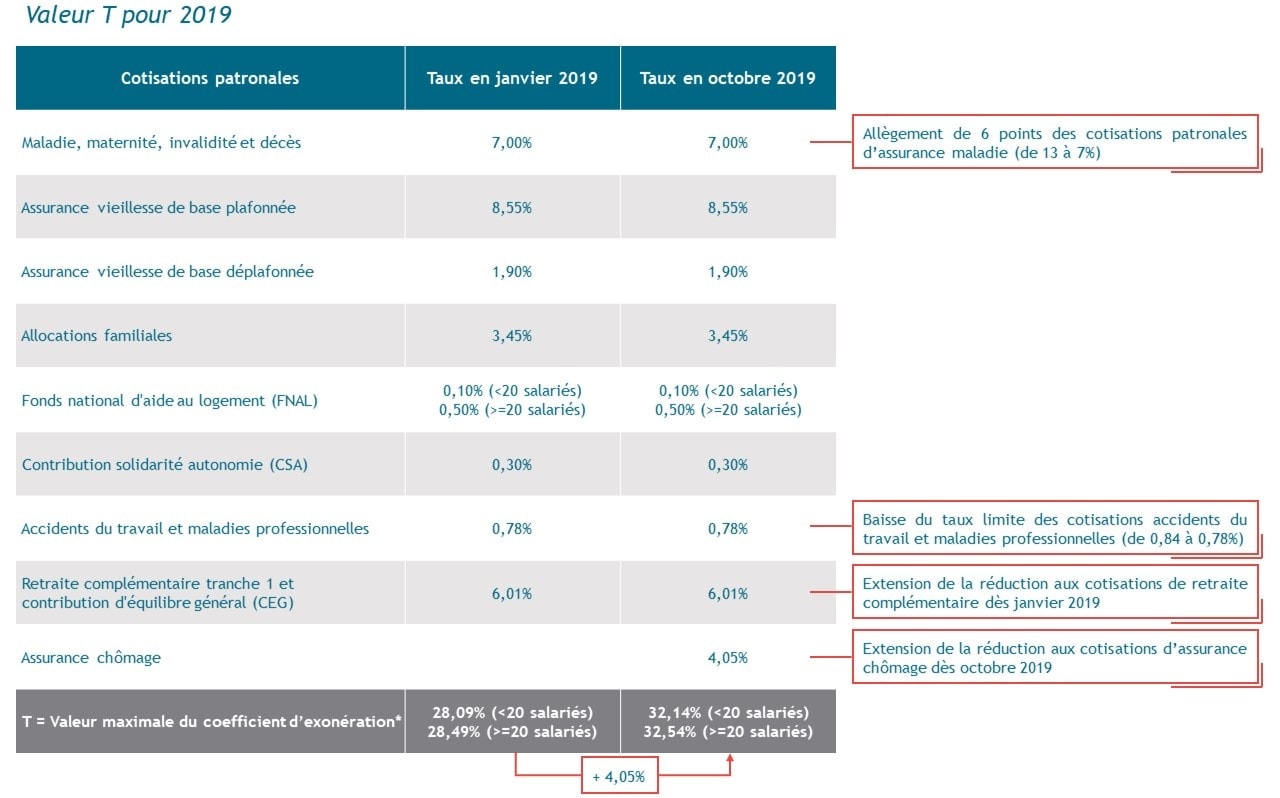

Le tableau ci-dessous précise la valeur T pour l’année 2019.

Deux coefficients pour le calcul de la réduction générale en 2019

Sous réserve que la rémunération brute annuelle ne dépasse pas 1,6 Smic, pour 2019, la réduction générale se calcule donc à partir de 2 coefficients :

- Coefficient de base – sur la rémunération versée de janvier à décembre 2019

A partir de janvier, T = 28,49% (ou 28,09% si < 20 salariés)

Coefficient de base = (0,2849 / 0,6) x (1,6 x Smic annuel / rémunération annuelle brute -1)

- Coefficient complémentaire – sur la rémunération versée d’octobre à décembre 2019

Dès octobre, T = 32,54% (ou 32,14% si < 20 salariés), soit une augmentation de 4,05%

Coefficient complémentaire = (0,0405 / 0,6) x (1,6 x Smic annuel / rémunération annuelle brute -1)

* : Cette valeur est ajustée en fonction du taux réduit du FNAL ou de certaines situations particulières (secteurs d’emploi particuliers, journalistes, médecins à employeurs multiples, VRP multicartes, taux AT/MP < 0,78%).

Nos articles recommandés pour vous

L’intelligence artificielle en entreprise : un partenariat stratégique pour l’avenir

Article 24 mai 2024 14 min

Comment piloter l’expérience de vos collaborateurs en période de transition digitale ?

Article 26 avril 2024 5 min

Réinventer l’expérience collaborateur : stratégies pour attraction, motivation et rétention des talents

Article 19 avril 2024 4 min