Finance & Trésorerie

Mon rêve de DAF : anticiper les changements et optimiser le BFR

Le 8 avril 2022

Modifié le 28 mai 2026

5 min

1. Identifier de nouveaux modèles de pilotage du cash-flow

L’actualité le prouve une fois encore, vous devez être en capacité de réagir rapidement à tout évènement susceptible d’impacter fortement les niveaux de liquidité (volatilité des cours, stocks non disponibles, fluctuation des matières premières …). Vous devez déclencher des plans d’actions qui n’étaient pas au programme initialement. Comment faire ? Si vous n’êtes pas à jour sur vos chiffres, l’issue peut être fatale, tant le rythme est soutenu. Nous préconisons de travailler des prévisions en rolling forecast : leur principe de mise à jour régulière et récurrente prend en compte l’instabilité de l’environnement social et économique, d’une campagne à l’autre : un cercle vertueux très efficace car dynamique. La prévision se base sur les évènements les plus récents, de sorte que d’une prévision à l’autre vous restez au plus près du réalisé. Vous constaterez très vite une réduction de vos écarts réel vs prévisionnel, et une meilleure compréhension de la source de l’écart grâce aux reportings financiers. Enfin, par la possibilité de simuler différents scenarios, vous pourrez aisément arbitrer sur vos décisions d’emprunts ou de placements.

Ce travail de rolling forecast vient compléter la vision budgétaire, qui reste la boussole à suivre des orientations stratégiques posées en début d’année. L’actualisation du budget, qui se fait en général de façon semestrielle, se fait alors plus aisément, vous l’aurez compris. Vos prévisions de BFR et d’endettement seront fondées sur des chiffres à jour, et votre crédibilité sera reconnue par vos partenaires financiers.

2. Monitorer les KPI de performance financière orientée “cash”

En France, à la fois historiquement et culturellement, la performance s’entendait surtout au niveau de la marge et du résultat d’exploitation. Et nous ne retrouvions que peu de KPI au niveau du cash. Le ROCE (Return On Capital Employed) devient un ratio de plus en plus populaire, notamment auprès des analystes financiers. Ce ROCE permet de déterminer la marge d’exploitation produite au regard des capitaux propres et de la dette financière, et donc des moyens financiers mis en œuvre pour parvenir à ce ROCE. C’est un indicateur plus logique et cohérent. Les directions financières en prennent conscience ! Elles ont besoin de réduire les capitaux employés, et cela se traduit par la réduction du BFR, des immobilisations et des investissements.

A lire : 5 indicateurs financiers pour monitorer votre performance financière

3. Cartographier ses flux financiers

-> Pour réduire la multiplicité des comptes et des frais bancaires : mettre en place des solutions de centralisation des paiements est une solution efficace pour optimiser la gestion – le coût- des comptes bancaires et des échanges de trésorerie.

-> Pour maîtriser mieux la vision cash au niveau groupe : quelle filiale fonctionne moins bien, pourquoi ? A l’inverse, il y a parfois du cash gisant dans certaines filiales. Mettre en place du cash pooling participe également à l’amélioration du BFR, évidemment.

A lire : Le cash pooling est-il pour vous ?

4. Améliorer sa résistance aux risques

-> Risque liquidités : Prévoir ses financements, respecter ses covenants bancaires, gérer les risques de change (notamment pour les groupes à l’international), côté trésorerie.

-> Risque clients et notoriété : sécuriser ses moyens de paiements et rester dans la conformité, avec une liste à jour des sanctions, du gel des avoirs, pour lutter contre la fraude (ou pouvoir être alerté en cas de non-conformité). Aujourd’hui, des entreprises annoncent leur retrait d’un pays : c’était imprévisible, elles doivent très vite analyser l’impact financier et redéployer leur force autrement. Seules des solutions de simulation de scénarios poussés et de modélisation financière, peuvent permettre de mesurer l’impact BFR des nouveaux choix à poser.

5. Mettre en place des comités cash

Favoriser un dialogue constructif entre les acteurs des business units comme les ventes, les achats ou les opérations pour identifier les leviers d’amélioration du cash in/cash out. Travailler tous ensemble sur le Cash Conversion Cycle en surveillant de près ses ratios DIO (stocks)/DPO (achats) /DSO (ventes). Impliquer ses équipes transverses passe aujourd’hui souvent par la proposition d’incentives ! Les entreprises qui s’y essayent avec leurs managers filiales ou métiers sur des indicateurs comme le BFR ou le cash-flow constatent, au bout de 6 à 12 mois, de vraies réductions du BFR.

“ Les scenarios “ What-if » permettent de suivre les indicateurs de vente, de bilan avec les ratios DPO/DSO pour alimenter différents scénarios prenant en compte la survenance de tel ou tel évènement. On peut rapidement identifier les points de rupture éventuels. Et corriger sa trajectoire. ” Clément Letourneux, dans Pilotage de covenants bancaires, comment faire ?

Pour conclure

Un projet de mise en place d’optimisation de BFR demande l’implication générale des équipes et ne se réduit pas à la seule direction financière. Vous devez définir vos besoins de prévisions : sur quel horizon, quelle granularité, quelle fréquence de mise à jour ? Votre secteur d’activité, votre présence ou non à l’international, la saisonnalité de votre activité, autant de paramètres qui varient d’une entreprise à l’autre, auxquels il faut réfléchir en amont du projet. Inutile de partir dans des visions trop complexes au départ. Il vaut bien mieux miser sur un modèle simple et l’enrichir ensuite. Nos experts en trésorerie sont aguerris à tous les types d’organisations et peuvent vous accompagner et vous aider dans vos réflexions.

En attendant, découvrez l’offre trésorerie de Cegid qui couvre tous ces aspects d’optimisation du BFR, de gestion de liquidités, et de prévisions de trésorerie court, moyen et long terme et de la communication bancaire.

Cegid Allmybanks

Cegid Allmybanks sécurise les flux financiers et optimise la trésorerie des groupes et des ETI

- Communication bancaire SWIFT, EBICS et FTP

- Gestion de trésorerie groupe

- Outils de reporting et d’analyses avancés

- Sécurité et traçabilité complètes

Cegid Treasury – Module Financial Planning

Cegid Treasury | Vos prévisions de trésorerie, dette, BFR et bilans.

- Actualisez vos prévisions budgétaires à la demande

- Identifiez les écarts et optimisez le BFR

- Simulez et comparez vos scenarios

- Posez les bonnes décisions stratégiques

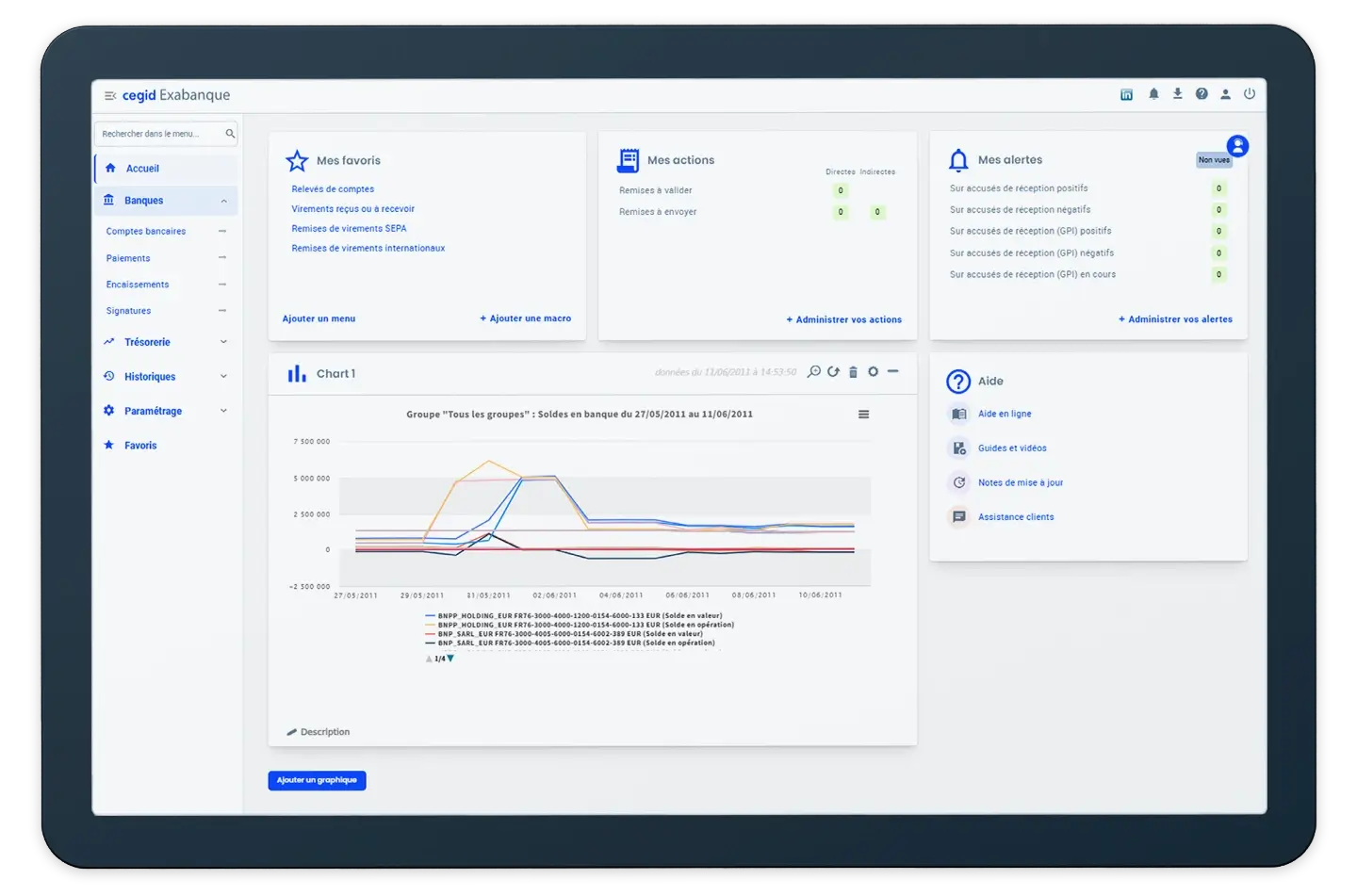

Cegid Exabanque

Cegid Exabanque aide les DAF à gérer les opérations bancaires et la trésorie de leur PME

- Communication bancaire EBICS

- Gestion de trésorerie optimisée

- Activation de la Verification of Payee

- Automatisation des flux (interface ERP)

Nos articles recommandés pour vous

Veille fiscale : définition, méthode et outils pour rester à jour

Découvrez ce qu'est la veille fiscale, comment la conduire efficacement et quels outils utiliser pour rester en conformité.

Article 31 juillet 2026 15 min

Quel est le meilleur logiciel de gestion fiscale pour votre entreprise ? Comparatif pour bien choisir

Meilleur logiciel de gestion fiscale : notre comparatif 2026, les critères de choix et les solutions Cegid pour internaliser votre fiscalité.

Article 30 juillet 2026 26 min

Fiscalité des véhicules de société : taxes, déductions et optimisation

Découvrez tout sur la fiscalité des véhicules de société : taxes, amortissement, TVA, déductions et optimisation fiscale pour votre entreprise.

Article 27 juillet 2026 21 min