Gestion des notes de frais

Guide complet sur l’indemnité de grand déplacement

Le 14 février 2023

Modifié le 20 février 2026

6 min

L’indemnité de grand déplacement est prévue pour couvrir les dépenses supplémentaires d’hébergement et de nourriture auxquelles doit faire face un employé qui effectue un déplacement professionnel (à ne pas confondre avec les frais de déplacement). Ces situations s’intègrent naturellement dans la gestion des notes de frais. Dans le cadre d’un grand déplacement, le salarié ne peut pas revenir chaque soir à sa résidence. Sont considérés comme frais professionnels et exonérés de cotisations les indemnités destinées à rembourser l’employé de ses frais de repas et de logement dans les conditions suivantes :

- Le salarié est en déplacement dans un lieu éloigné de 50 km ou plus de sa résidence principale.

- Aucun transport en commun ne permet d’effectuer le trajet en moins d’1h30

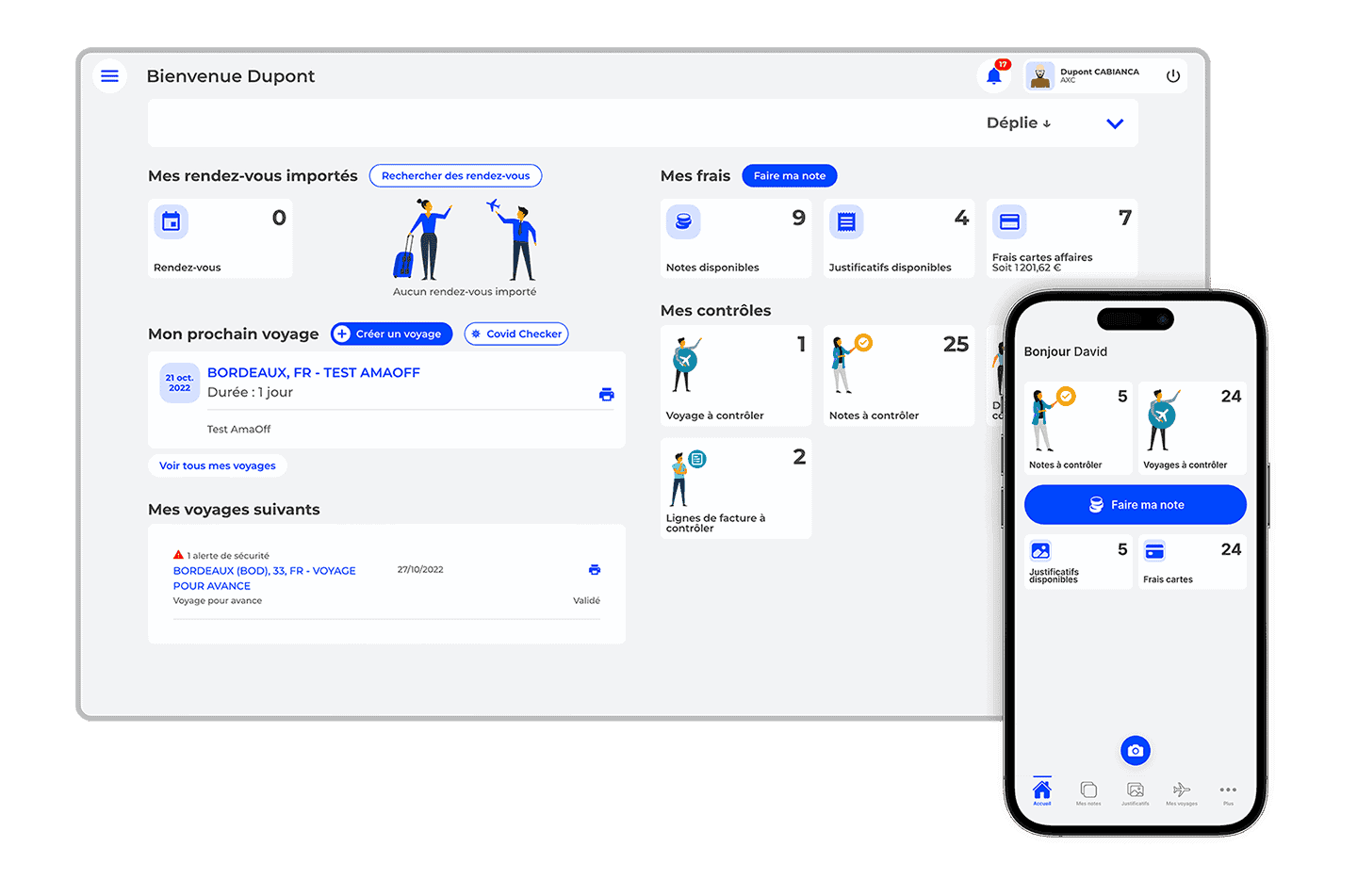

Cegid Notilus est une solution de gestion des notes de frais

Lors d’un repas prenez en photo votre justificatif, en moins de 2 secondes tous les champs sont reconnus et intégrés automatiquement grâce à notre OCR.

L’archivage à valeur probante vous permet de stocker vos justificatifs dans un cloud sécurisé pendant 10 ans qui vous protège en cas de contrôle fiscal ou URSSAF.

En savoir plusCes deux conditions doivent être réunies pour prétendre aux indemnités de grand déplacement. Il est entendu que les indemnités ne sont pas exonérées de cotisations si l’employé, malgré la coexistence de ces conditions, a dans les faits regagné son domicile. De même, la mise à disposition gratuite d’un logement par l’employeur ne permet pas l’exonération des indemnités puisque la notion de frais supplémentaires disparaît. L’employeur est en droit de verser des indemnités d’hébergement, mais elles seront soumises aux cotisations sociales.

Les modalités de prise en charge des indemnités de grand déplacement, à travers un remboursement des frais réels ou une allocation forfaitaire, varient selon que le déplacement a lieu en France métropolitaine, en Outre-mer ou à l’étranger. Ces déplacements peuvent être suivis via un logiciel de gestion des déplacements professionnels.

Ce principe relève plus globalement du défraiement des notes de frais.

Indemnités de déplacement en métropole

Les indemnités de grand déplacement en France métropolitaine peuvent faire l’objet de remboursements sur la base d’un forfait.

Des limites d’exonération distinctes sont fixées pour les dépenses supplémentaires liées aux repas et pour celles liées à l’hébergement et aux petits-déjeuners. Le remboursement des salariés qui sont logés gratuitement mais qui peuvent avoir des dépenses supplémentaires liées aux repas est ainsi simplifié.

Il est possible d’utiliser deux modes de prise en charge différents, en optant pour un remboursement sur base réelle des frais de logement et de petits déjeuner et pour un remboursement forfaitaire des frais de nourriture, ou inversement.

Le plafond d’exonération pour les indemnités repas dans le cadre d’un grand déplacement est fixé en 2025 à 21,10 euros les 3 premiers mois de déplacement.

Deux barèmes des plafonds d’exonération différents sont fixés en ce qui concerne le logement et les petits déjeuners : l’un pour les déplacements à Paris et dans les départements 92, 93 et 94, l’autre pour les déplacements vers d’autres départements métropolitains. Les différences tiennent compte de l’écart entre le coût du logement en région parisienne et celui de province.

Ces barèmes sont également dégressifs, avec un plafond fixé pour le 75, le 92, le 93 et le 94 à 72,50 euros les 3 premiers mois puis 75,60 euros et 55,10 euros pour les déplacements en province. Retrouvez le détail sur le site officiel du gouvernement.

Le baromètre des Mobilités d’affaires pour être au goût du jour !

3è édition de ce Baromètre 2024 et des tendances 2025 : on s’achemine vers une réconciliation entre innovation et durabilité… Découvrez les attentes des entreprises et des voyageurs d’affaires avec un focus sur l’Indice du Mobility Management

Je télécharge le baromètre

Indemnités de déplacement en Outre-mer et à l’étranger

Dans le cas d’un déplacement professionnel à l’étranger ou en Outre-mer, les remboursements patronaux sur la base des frais réels sont exonérés de cotisations sans limite de montant.

Si l’employeur choisit comme modalité de versement des indemnités de grand déplacement une allocation sur base forfaitaire, celle-ci est exonérée si elle n’excède pas le montant limite fixé pour les grands déplacements des agents de l’Etat. La fraction de l’allocation qui dépasse ce plafond retombe dans l’assiette des cotisations.

Les plafonds et réductions progressives de ces plafonds selon la durée du déplacement font l’objet de barèmes distincts pour l’Outre-mer et pour l’étranger.

Allocations forfaitaires pour déplacements en Outre-mer

Le plafond des indemnités forfaitaires pour un déplacement en Outre-mer est fixé par jour, de manière distincte pour les frais de logement et pour les frais de repas. Ces règles trouvent un écho particulier dans le secteur public, avec des dispositions propres aux frais de mission.

Deux barèmes différents sont par ailleurs établis selon les destinations :

- 90 euros l’hébergement et 21 euros les repas par jour de déplacement en Nouvelle-Calédonie, à Wallis et Futuna et en Polynésie française

- 70 euros l’hébergement et 17,50 euros les repas par jour de déplacement en Martinique, en Guadeloupe, en Guyane, à La Réunion, à Mayotte et à Saint-Pierre-et-Miquelon.

Quelle que soit la destination, le forfait hébergement est porté à 120 euros par jour pour le personnel reconnu travailleur handicapé.

L’abattement est également le même pour toutes les destinations : 15 % pour les déplacements de plus de 3 mois et 30 % pour les déplacements de plus de 24 mois.

Allocations forfaitaires pour déplacements à l’étranger

Pour les déplacements à l’étranger, les frais de mission sont fixés en fonction du pays : les barèmes révisés chaque année peuvent être consultés sur le site du ministère de l’Economie.

Il faut retenir que le montant de l’indemnité doit être réduit :

- À hauteur de 65 % si l’employeur met gratuitement à disposition du salarié un logement ou règle directement les frais d’hôtellerie.

- À hauteur de 17,5 % lorsqu’un des repas quotidien est déjà pris en charge

- À hauteur de 35 % lorsque deux repas par jour sont déjà fournis au salarié.

Un abattement de 15 % est également prévu en cas de prolongation du grand déplacement au-delà de 3 mois, puis de 30 % au-delà de 24 mois. La durée limite du grand déplacement est de 4 ans.

Deux modalités différentes de remboursement des frais peuvent être utilisées par l’employeur, avec une indemnité sur base réelle pour le logement et des allocations forfaitaires pour les repas.

Lorsqu’un salarié est amené à partir en déplacement loin de son domicile (50 km et plus), des frais supplémentaires sont engagés pour son hébergement et ses repas. Ces déplacements doivent en principe être encadrés par un ordre de mission. Ces frais sont remboursés par l’employeur et exonérés de cotisations sociales en vertu de barèmes bien précis. Si les remboursements de frais dépassent les plafonds d’exonération, il revient à l’employeur de justifier la conformité des dépenses et de démontrer les circonstances de fait qui les ont rendues nécessaires.)

Ces dépenses doivent ensuite être intégrées correctement dans la comptabilisation des notes de frais. Cette gestion peut être facilitée par un logiciel de gestion des notes de frais.

Cegid Notilus simplifie votre quotidien !

Gagnez 70% de temps dans la gestion de vos notes de frais ! Avec notre OCR, tous les champs tels que la TVA, la devise ou le montant, sont automatiquement détectés. Avec l’archivage à valeur probante, vos justificatifs de frais sont conservés dans un cloud sécurisé.

Je découvre la solutionNos articles recommandés pour vous

Logiciel ERP Cloud : la pression réglementaire justifie le passage de son ERP dans le Cloud

En France, l’inflation réglementaire continue d’impacter fortement toutes les sociétés, avec des conséquences toujours plus contraignantes pour les ETI et grandes entreprises

Article 5 août 2026 6 min

Les meilleurs ERP pour ETI en 2026 : comparatif par profil

Comparatif 2026 des meilleurs ERP pour ETI : tableau par profil, 6 fiches solutions, budget et critères de choix avant de lancer vos démos.

Article 4 août 2026 15 min

Logistique de distribution : opter pour l’ERP logistique

Utiliser un ERP pour sa logistique permet de centraliser et d’optimiser les process. Découvrez-en tous les avantages !

Article 4 août 2026 5 min