Expertise Comptable

Logiciel de caisse & conformité : comment accompagner vos clients commerçants ?

29 mai 2018

- Le dispositif initial prévu par l’article 88 de la loi de finances pour 2016, concernait non pas uniquement les logiciels de caisses, mais bien TOUS les logiciels enregistrant des règlements : logiciel de gestion, de comptabilité et de caisse !

- L’article 105 de la loi de finance valide la mise en place du dispositif loi antifraude TVA sur tous les logiciels de caisse et systèmes enregistrant des opérations d’encaissement par des assujettis à la TVA pour des particuliers. Les experts comptables qui ont des clients particuliers (exemple déclaration de revenus…) sont donc également concernés !

- Nous restons en attente de la publication du BOI qui détaillera l’article 105 de la loi de finance attendu pour Février / mars 2018. En veille sur ce sujet et vous communiquerons les actualités.

Obligation en matière de caisses : Rappel des grands principes

Chaque assujetti à la TVA qui enregistre les règlements de ses clients particuliers au travers d’un logiciel ou système de caisse, devra fournir une attestation de conformité, (à fournir par l’éditeur du dit logiciel), sous peine de sanctions financières.

L’un des principes fondamentaux de cette règlementation, et à laquelle l’attestation est intimement liée, est la garantie « d’inaltérabilité » des données. Ainsi le logiciel de caisse certifié enregistrera toutes les données originelles liées aux transactions (y compris les notes et tickets de caisse), sans possibilité pour l’utilisateur de modifier celles-ci (exemple : quantité, montant, TVA, mode de règlement…).

En pratique pour l’utilisateur : si une correction doit être apportée, comme une annulation, il faudra enregistrer au travers du logiciel de caisse certifié une nouvelle opération de « moins ». Par ailleurs, ce type d’opérations de correction sera également enregistré de manière inaltérable.

A lire : La loi anti-fraude TVA & logiciels certifiés

Attention, les obligations en matière de conservation et d’archivage subsistent !

L’ensemble des données doivent être conservées (dans le système de caisse certifié) et elles doivent être archivées au moins une fois à la fin de chaque exercice comptable, ou en cas de « purge du système ». En pratique, et en l’attente des prochains décrets, il faut donc évaluer quelles possibilités de « coffre comptable » et d’archivage légal sont à disposition. Que ce soit pour une utilisation par les Experts-comptables pour le compte de leurs clients / ou qu’ils pourront proposer à leurs clients.

L’Expert-Comptable a par ailleurs la légitimité parfaite pour inviter l’entreprise à mettre en place un archivage légal à valeur probante. Une nécessité de plus en plus vraie avec les nouvelles réglementations et la dématérialisation des documents. L’occasion de fidéliser vos clients pour 10 ans avec un coffre numérique pour la caisse.

Pour en savoir plus, découvrez l’article « Qu’est-ce que l’archivage à valeur probante »

Quel rôle pour l’expert-comptable ? Plan de bataille pour informer vos clients

Cette obligation légale en matière de caisse certifiée ou attesté conforme aux exigences de la loi antifraude TVA peut représenter un chamboulement conséquent dans l’organisation et la gestion des entreprises, en particulier les plus petites structures. Or c’est près de 8 TPE-PME sur 10 qui ont recours aux services d’un cabinet ! Les experts-comptables, ont donc un rôle important à jouer, dans le cadre de leur devoir de conseil

1. A minima, l’alerte de vos clients commerçants :

Information sur votre site internet, brochures dans votre cabinet, email aux clients concernés, ou courrier papier.

- Le Conseil Supérieur de l’Ordre propose un modèle de courrier ici

- Nous pouvons également vous proposer un kit information client en marque blanche : c’est gratuit, à vous de jouer !

2. Une démarche d’information plus poussée

Organisation de réunion clients pour expliquer les impacts de la loi, les obligations en matière de caisses et les bonnes pratiques à mettre en place, diffusion de mini guide détaillé et préconisations de votre cabinet d’expertise comptable.

- Vous ne savez pas par où démarrer, cela vous semble compliqué ou trop chronophage ?

- Profitez de nos supports de présentation et modèles d’email d’invitation à télécharger ici

A lire aussi : « organiser un petit déjeuner »

3. Une opportunité de services et missions complémentaires

Cette nouvelle obligation sur les logiciels de caisses certifiées, c’est également l’occasion d’étoffer votre accompagnement.

- Aide au choix de l’équipement.

- Audit des besoins.

- Présélection de logiciels de caisse conformes ou certifiés et matériels.

- Proposition d’un service en ligne de caisse certifié au travers de votre plateforme digitale.

Où en sont vos confrères experts-comptables ?

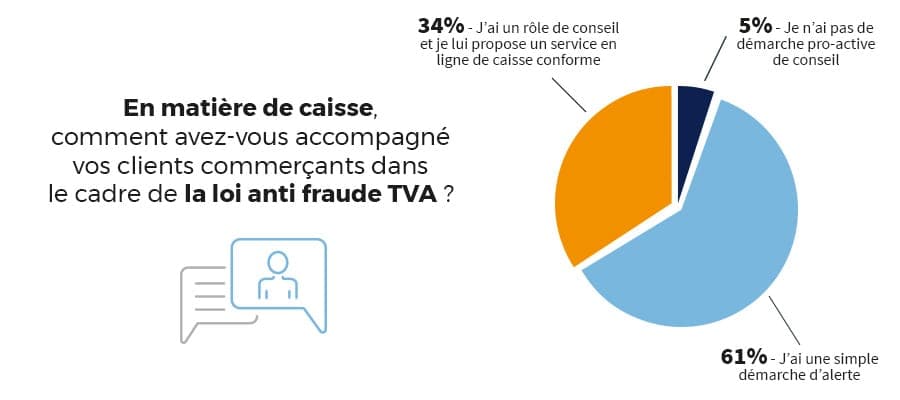

Certains experts-comptables ont bien anticipé les échéances en matière d’obligation de conformité sur les logiciels de caisses, et ont déjà lancé leurs actions d’alerte auprès de leurs clients commerçants ! Ainsi en juillet dernier lors de la convention Cegid à Monaco, c’est 34 % des experts-comptables présents dans la salle qui indiquaient faire de cette obligation une opportunité de business pour leurs cabinets d’expertise comptable.

Pour nous cabinet d’expertise comptable, c’est peut-être l’occasion de se rapprocher de nouveau de nos clients, de connaitre comment fonctionne leur caisse, quel type de caisse ils ont. Au travers du digital, de proposer des caisses beaucoup plus modernes et facile à utiliser, et de notre côté récupérer des données. Au travers d’une obligation c’est l’occasion d’en faire une vraie opportunité. Je pense que tous les experts-comptables doivent très rapidement se saisir du sujet, pour apporter des solutions à leurs clients

Thierry ONNO, expert-comptable associé, cabinet AGICOM

Proposez votre solution en ligne de caisse conforme à vos clients

L’expert-comptable peut proposer un logiciel de caisse conforme à la loi anti-fraude TVA à ses clients commerçants !

- Un service en marque blanche, activable au travers de sa plateforme digitale, et en lien avec ses outils de production. Un gain de temps et de sécurité mais également l’occasion d’accompagner l’évolution digitale du client.

- Le logiciel de caisse conforme à la loi anti-fraude TVA fonctionne sans installation, à partir d’un simple navigateur Internet. Une solution cloud utilisable sur plusieurs points d’encaissements en simultanés. Pas de matériel spécifique à installer, il fonctionne sur une tablette, un ordinateur ou même un système de caisse traditionnel avec lecteur de code-barres et imprimantes.

- Un outil simple à prendre en main, permettant de gérer ses comptes clients, faire de la fidélité et de contrôler à distance, en temps réel, l’activité commerciale de ses vendeurs dans les différents points de ventes. Ce logiciel de caisse conforme à la loi anti-fraude TVA permet également de réaliser la gestion de stock. A partir de l’interface de caisse, en un clic sur un produit, le stock est consultable en temps réel sur différents points de stockage. Des seuils d’alertes en quantité restantes peuvent être définis et le réapprovisionnement auprès des fournisseurs peut être automatisé.

Logiciel de caisse & conformité : réaction d’expert-comptable

FAQ – Obligations de conformité sur les logiciels de caisse

Une loi encore complexe, pour laquelle est attendu des précisions d’ici la fin de l’année. La DGFIP a publié des réponses aux questions les plus fréquentes sur cette obligation en matière de caisse certifiées. A retrouver ici.

Si la valeur juridique des FAQ est pour le moment faible, elles ne sont pas opposables à l’administration et encore moins au juge de l’impôt, elles augurent en revanche des positions retenues par la DGFiP pour rédiger l’avant-projet de loi attendu.

Tous les logiciels de gestion commerciale incluant une fonctionnalité de caisse enregistreuse/d’encaissement sont-ils toujours à certifier par leurs éditeurs pour le 1er janvier 2018

- Depuis le 15 juin 2017, seuls les logiciels et systèmes de caisse sont concernés par la mesure, principaux vecteurs des fraudes constatées à la TVA.

- Concernant les logiciels multifonctions (comptabilité/gestion/caisse), seules les fonctions caisse enregistreuse/encaissement, et non l’ensemble du logiciel, devront être certifiées

Mon client Commerçant n’a pas de logiciel de caisse, doit il s’équiper d’un logiciel de caisse conforme ? Existe-t-il une obligation d’acquérir un logiciel de caisse sécurisé ?

- Ces nouvelles dispositions ne créent pas d’obligation de s’équiper d’un logiciel ou système de caisse pour ceux qui n’en n’avaient pas.

- Cependant le concerné décide d’avoir recours à un logiciel disposant de fonctionnalités de caisse pour enregistrer les règlements de ses clients, il entre dans le champ d’application de cette obligation. Ainsi dès le 1er janvier 2018 il devra utiliser un logiciel conforme répondant aux conditions de la loi.

Dans le cadre de la mesure de certification des logiciels de caisse, le commerçant doit-il changer son système de pesage et d’encaissement ?

- Si le système de pesage et d’encaissement du commerçant ne peut pas être certifié ou faire l’objet d’une attestation, il doit alors s’équiper d’un nouveau matériel répondant aux conditions de la loi.

Les boutiques e-commerce sont-elles concernées par la mesure de certification des logiciels de caisse ?

- Les boutiques e-commerce soumises à facturation du fait que leurs clients sont assujettis à la TVA (clients professionnels) ne relèvent pas du champ d’application du dispositif.

- Les boutiques e-commerce non soumises à facturation du fait que leurs clients ne sont pas assujettis à la TVA (clients particuliers) relèvent du champ d’application du dispositif.

- Les boutiques e-commerce s’adressant à la fois aux clients assujettis à la TVA (clients professionnels) et aux non-assujettis (clients particuliers) relèvent du champ d’application du dispositif.

Est-ce que les logiciels monétiques sont concernés ?

- Les logiciels monétiques ou terminaux de paiement électroniques sont des appareils électroniques capables de lire les données d’une carte bancaire, d’enregistrer une transaction, et de communiquer avec un serveur d’authentification à distance. Au regard de cette définition, les stricts terminaux de paiement sont exclus du champ de la loi.

- Les balances comptoir poids / prix sont-elles concernées par la mise en application de la mesure de certification des logiciels de caisse ?

- Si la balance en question ne mémorise pas les opérations d’encaissement => alors elle est non concernée par l’obligation

- Si la balance mémorise les opérations d’encaissement, elle est concernée par l’obligation de certification.

Une numérisation de l’information financière de manière globale qui permet à l’administration de travailler de manière industrielle et en temps quasi réel sur des données de plus en plus complètes. Ces nouvelles mesures font partie d’un mouvement de fond du législateur visant à automatiser et robotiser les contrôles.

Vous souhaitez aller plus loin et proposer un service en ligne de caisse à vos clients ?

Nos articles recommandés pour vous

Blockchain, sécurité et transparence des transactions : la place des CAC et des experts-comptables

Article 22 juillet 2024 4 min

Point Comptable juin 2024 – l’actualité comptable et fiscale des experts-comptables

Article 1 juillet 2024 7 min