Expertise Comptable

Quelle est la valeur de son cabinet comptable ?

Le 3 juin 2024

Modifié le 15 décembre 2025

16 min

Alors qu’il s’agisse de le revendre ou qu’il s’agisse d’un rapprochement, les enjeux autour de la valeur du cabinet seront fondamentaux.

1 : Qu’est-ce qui fait la valeur d’un cabinet d’expertise comptable ?

Avant de se demander combien vaut un cabinet, il faut rappeler ce qui en fait la valeur – tout ce qui concourt à son activité, sa rentabilité, et à la pérennité de son exploitation. On peut distinguer 4 éléments contributifs :

- Le capital humain

- Le capital structurel

- Le capital relationnel

- Le capital sociétal et environnemental

Le capital humain du cabinet

A commencer par les collaborateurs, leurs compétences opérationnelles et leurs talents individuels (soft-skills). Sans oublier la connaissance du client qu’ils ont accumulée et leur expérience professionnelle propre. Mais le patrimoine humain du cabinet comprend aussi son dirigeant et sa personnalité, les hommes-clés qui se distinguent et sur lesquels on peut compter, et finalement l’ensemble des compétences individuelles et des expertises de chacun.

Le capital structurel du cabinet

Autrement dit, tout ce qui reste dans le cabinet quand la journée est terminée ! Premier actif-clé : les données. Leur valeur tient dans la qualité, l’interopérabilité, la sécurité. Leur coût dépend étroitement de la fluidité de leur collecte. Et leurs bénéfices reposent sur l’organisation des bases de données et du partage du savoir.

Autre élément-clé : les process. Le mode d’organisation, les méthodes de travail, les procédures utilisées, constituent le cœur du savoir-faire d’un cabinet comptable.

Le capital relationnel du cabinet

Par nature, un expert-comptable est très entouré : les clients, l’administration, les partenaires, les prescripteurs. Autant de tierces parties avec lesquelles ont été établies des relations. Dans la valeur d’un cabinet, ce sont évidemment les clients qui ont le premier rôle. Le chiffre d’affaires et son évolution, la fidélité de la clientèle, la rentabilité des dossiers, constituent les conséquences les plus visibles du capital relationnel – surtout si le cabinet bénéficie de l’apport d’un CRM. Mais la notoriété, cette relation informelle qui débouchera peut-être un jour sur un contact et une mission, a aussi son mot à dire. Bénéficier d’une visibilité régulière y participe, tout autant que la qualité des relations avec des influenceurs qui ont démontré leur capacité à apporter de nouvelles opportunités.

Le capital sociétal et environnemental du cabinet

La notion de RSE s’impose aujourd’hui à toutes les entreprises, y compris les PME et les TPE. Elle est particulièrement attractive pour les jeunes générations de clients et de collaborateurs. Par les cabinets aussi, la RSE doit être vue comme un moteur de performance globale – un outil d’innovation et de pilotage du changement, qu’il s’agisse de politique écologique, de dialogue social, de gestion du capital humain ou de gouvernance.

Comment donner de la valeur à son cabinet ?

- Combien vaut un cabinet ?

- Où gagner de la valeur ?

- Comment revaloriser les missions des collaborateurs ?

Que veut dire créer de la valeur, pour un cabinet comptable ?

Ce n’est pas aux experts-comptables que l’on va expliquer le cashflow ! La profession a longtemps connu une rentabilité enviable. Mais si cette dernière demeure correcte en moyenne, les disparités se sont creusées d’un cabinet à l’autre. Les études du CSOEC confirment qu’il s’agit bel et bien d’une réalité, installée depuis plusieurs années. Le chiffre d’affaires par dossier dans les cabinets employant entre 1 et 49 salariés est tombé sous la barre des 3000 euros dès 2016, soit une chute de plus de 21% par rapport à 2002 – à mettre en regard avec une inflation cumulée de 20% sur la même période. L’effet ciseaux n’est pas loin.

Facture électronique et future automatisation de la déclaration de TVA vont continuer à dévaloriser les missions traditionnelles ; la part du chiffre d’affaires que représente le règlementaire va continuer à chuter, alors même qu’entre 50 et 60% de l’activité des cabinets correspond encore aujourd’hui à la mission strictement comptable1… La valeur créée via le conseil et de nouveaux services va s’avérer déterminante pour la suite.

«Les services comptables devenant une commodité, il est logique que leurs prix soient tirés vers le bas (…). Les chefs d’entreprise attendent beaucoup plus qu’un bilan bien fait», explique Laurent Dumarest, expert-comptable, spécialiste du pricing et du costing des marchés B2B.

Abaisser ses coûts de production, c’est créer de la valeur. L’automatisation permet de dégager du temps à investir dans d’autres missions, tout en améliorant le service rendu à l’entrepreneur. Encore faut-il qu’elle soit incluse dans un nouveau modèle d’affaires : « Les cabinets ont pu améliorer leur productivité au cours des vingt dernières années. Mais ils n’en ont pas vraiment profité : faute d’une remise en cause de leur propre modèle, l’essentiel a été restitué au marché… » rappelle le consultant. Il serait dommage de recommencer.

Repenser son pricing, c’est créer de la valeur. Les besoins des entrepreneurs ont changé, et changeront encore On ne peut pas leur proposer une nouvelle relation sans présenter un nouveau modèle de valeur – et de facturation.

2 : Cession et acquisition des cabinets comptables

Aujourd’hui, les experts s’accordent à dire qu’il y a bien plus de cabinets potentiellement acquéreurs que de vendeurs. Dans certaines régions, le rapport peut aller de 1 à 6… C’est qu’il y a beaucoup de bonnes raisons à vouloir racheter un cabinet !

Qui veut racheter un cabinet comptable ?

On rencontre trois cas principaux :

- 1ère installation. Ces experts-comptables, qui ont décidé de s’installer à leur compte, cherchent à accélérer leur développement en rachetant une structure existante ou en s’associant avec un expert-comptable expérimenté. Ils représentaient 25% des acquéreurs en 2020, selon l’étude Interfimo1. Mais cette population est actuellement en baisse. Beaucoup de jeunes diplômés sont devenus bien plus réticents à racheter une clientèle. Ils décident plutôt de se lancer seuls, ou bien attendent une opportunité dans le cabinet qui les emploie.

- L’opportunité. Avoir un bon réseau, entretenir des relations de confiance avec des confrères, leur donner un coup de main à l’occasion ou leur avoir délégué une mission : c’est le plus souvent ainsi que se génèrent les meilleures occasions, et parfois les meilleures opérations. Dans ce cas de figure, l’acheteur réagit d’abord à l’opportunité… quitte à post-rationaliser ensuite.

- La stratégie. Certains cabinets bâtissent leur développement sur une véritable stratégie de croissance externe. Leurs objectifs sont nombreux…

Et des cas particuliers, comme de reprendre un cabinet familial.

Pourquoi racheter un cabinet ?

- Gagner instantanément du chiffre d’affaires. La croissance externe permet de renforcer sa position plus rapidement que par la croissance organique. Cette vitesse compte, à un moment où le marché de l’expertise-comptable tend à se concentrer autour de quelques grands acteurs, au premier rang desquels les Big4+. C’est d’ailleurs sur le chiffre d’affaires que s’appuie d’abord la valorisation d’un cabinet…

- Acquérir des compétences. Rares sont les cabinets d’expertise-comptable qui ne souffrent pas de difficultés de recrutement. Dans certaines régions, cette pénurie va jusqu’à bloquer leur développement. Dans ces conditions on comprend cet autre intérêt majeur : pouvoir intégrer immédiatement de nouveau collaborateurs, formés, opérationnels et disponibles.

Il peut aussi s’agir de se doter de compétences dont on ne dispose pas, par exemple dans le domaine des marchés publics, des entreprises innovantes, de la RSE… « Cela permet de se placer d’un coup sur un marché », illustre Jérôme Rebiscoul, expert-comptable et commissaire aux comptes au sein du cabinet AFIGEC (17 associés, 220 collaborateurs)

Bien d’autres bonnes raisons de racheter un cabinet. Elles interviennent dans des proportions variables. Parmi elles :

- Volonté de s’ancrer dans le territoire ou de se développer sur une autre région,

- Acquérir une clientèle sectorielle,

- Bénéficier de l’expérience du cabinet racheté pour accélérer sa propre transition digitale,

- Satisfaire sa clientèle,

- Générer de nouvelles opportunités pour motiver et engager ses collaborateurs,

- Agrandir son réseau…

« On rachète un tout. Avec ses qualités et forcément ses défauts. Une clientèle – du chiffre d’affaires. Du personnel – des ressources humaines. Et une entreprise, avec ses actifs et ses résultats »

Alexis Keryhuel | Associé du cabinet HELEOS en région Bretagne, qui a racheté deux cabinets en trois ans.

Qui vend son cabinet aujourd’hui ?

Les experts distinguent souvent trois types de cédants : le retraité, le désengagé, et le sage.

Les départs en retraite. Ils ont longtemps représenté l’essentiel des transactions. Comme pour un cabinet médical généraliste, ou un administrateur de biens, il s’agit d’abord dans ce cas de vendre une clientèle dont la récurrence est assurée par les lettres de mission (ou les patients référents…). L’objectif est clair : le cédant compte se retirer, et cherche à en tirer le meilleur profit, généralement en souhaitant protéger ses proches relations professionnelles : collaborateurs de longue date et clients fidèles.

L’objectif étant clair, l’affaire reste avant tout une question de confiance et de prix. Le temps ne joue pas en faveur du vendeur. Et les choses se font vite.

Les désengagés. Ces dernières années, les profils de cédants ont changé. En témoigne Romain Lemaire, président de Belles-Vues-Finances, conseil en transmission de cabinets d’expertise comptable, Palme d’Or de La Profession du Chiffre en 2020 et 2021. « Je vois des experts-comptables de 45 ans, sous pression, épuisés d’avoir partagé le stress de leurs clients. Ils sont quelquefois au bord du burn-out. Ils veulent changer de vie, maintenant, souvent sans avoir réellement préparé leur départ. Le plus souvent, le moteur c’est le ras-le-bol. Le métier qu’ils pratiquent ne leur plait plus, les honoraires sont tirés vers le bas par la concurrence digitale, l’administratif est de plus en plus chronophage. Sans oublier les difficultés de gestion des ressources humaines ! ».

Les sages (?) L’analyse de son propre SWOT (forces, faiblesses, opportunités, menaces) peut conduire plus d’un expert-comptable à envisager de rejoindre un groupe plus important, voire un confrère de taille équivalente. Comment offrir à ses clients la gamme élargie de services qu’ils souhaitent si l’on ne dispose pas des ressources humaines nécessaires ? Comment faire plus de conseil si l’expert-conseil est le seul à pouvoir l’assurer ? A ces questions peut répondre la décision d’intégrer une plus grande entité.

Directeur général de Viou & Gouron, cabinet conseil en cession d’entreprises, Laurent Charrier confirme : « Je rencontre actuellement beaucoup d’experts-comptables de 40 à 50 ans, qui cherchent à se rapprocher d’un plus grand groupe. Cela peut tenir à une lassitude vis-à-vis des missions, à un sentiment de solitude, à l’envie d’échapper à la routine d’une petite entreprise, ou encore à la recherche de sécurité. Mais cette démarche correspond aussi à une volonté d’aller plus loin : bénéficier de compétences technologiques, élargir son offre, échanger avec des spécialistes de proximité… ou avoir un bureau à Paris ».

La question à se poser demeure alors est celle-ci : l’union fait elle la force ? Et, plus précisément, quelle union faut-il privilégier dans le cas d’un rapprochement ?

Vendre son cabinet ou se rapprocher d’un autre ?

Il y a tellement à faire quand on est expert-comptable. Recruter des collaborateurs. Trouver des clients, intéressants de préférence. Se différencier face à une concurrence qui se durcit. S’automatiser. Développer ses compétences. Assurer les échéances. Rester disponible pour le conseil. Imaginer de nouveaux services. Est-ce trop pour un seul homme (ou femme) ? Tout dirigeant de cabinet peut être légitimement saisi du sentiment, parfois, qu’il n’y arrivera pas tout seul.

Face à la transformation de la profession et des attentes des entrepreneurs, une analyse rationnelle peut vite révéler que la liste des faiblesses dépasse celle des forces et que, tant pour faire face aux menaces que pour bénéficier des opportunités, la structure actuelle de ce cabinet indépendant est insuffisante. S’adosser à un autre cabinet constitue une solution.

Pour autant, un rapprochement entraîne autant, sinon plus de questions, qu’une cession pure et simple. Car il s’agit de se projeter dans un futur souhaitable – dimension existentielle comprise. Il n’est pas évident de passer du statut de patron à celui d’associé. De ne plus décider seul d’un investissement ou d’une politique salariale. Le cédant doit trouver sa place en tant que nouvel associé, mais ses collaborateurs, eux-aussi, doivent se sentir rapidement à l’aise dans la nouvelle situation. Sans compter qu’il faudra passer le message aux clients…

Dans quel cas l’union fait-elle la force – avec des perspectives qui pourraient justifier une meilleure valorisation ?

« L’idéal ? Un rapprochement qui donne au vendeur l’occasion de tirer davantage parti de ses savoir-faire spécifiques », explique Romain Lemaire. Par exemple : s’adosser à un cabinet qui veut consolider un savoir-faire très demandé. Autre exemple : se rapprocher d’un acteur qui aurait industrialisé une spécialisation, mais se trouverait sous la menace d’un changement dans la législation ».

Car contrairement à une cession, dans un rapprochement l’avenir commun tient une importance primordiale. La question clé est prospective : qu’est-ce que nous allons faire ensemble ? La transparence sera de mise à ce stade, car les objectifs des deux parties doivent nécessairement converger si l’on souhaite que le nouvel ensemble devienne plus important, et plus rémunérateur, que la simple addition des clientèles et des ressources.

3 : Comment réaliser l’estimation de son cabinet comptable aujourd’hui ?

On compte aujourd’hui deux méthodes pour évaluer le prix d’un cabinet comptable. L’application de l’une ou l’autre, voire des deux, dépend d’un certain nombre de critères. Et dans le cas d’un rapprochement (comme une fusion-acquisition où le dirigeant du cédant devient associé de l’acquéreur), il faudra valoriser les deux cabinets.

- la méthode par le chiffre d’affaires est la plus répandue ; elle permet dans tous les cas de dessiner une première estimation,

- la méthode par l’EBITDA assorti d’un multiple représentant les années de cash-flow nécessaires au pay-back de l’opération.

Evaluation par le chiffre d’affaires du cabinet

- La base de la valorisation est le total des lettres de mission. L’acquéreur achète des clients dont la récurrence est sécurisée, au moins pour un temps, via des lettres de mission. Aujourd’hui, il s’agit généralement des missions réglementaires.

- Les limites de la méthode : le hors-lettre de mission. Avec cette méthode, les missions non récurrentes, comme un montage juridique, du conseil patrimonial, un plan de financement, etc. sont exclues a priori si elles sont essentiellement exécutées par l’expert-comptable. L’acheteur considérera leur dimension intuitu personae, et ne les valorisera pas si le dirigeant du cabinet racheté est destiné à sortir.

La situation sera différente si l’expert-comptable a développé les savoir-faire de ses collaborateurs à travers une formation adéquate et un référentiel de pratiques, de méthodologies et de normes de sécurité. S’il a su encourager chez eux l’autonomie et l’innovation, et développer le sens du conseil et de la relation commerciale, de sorte à pouvoir leur confier des missions à valeur ajoutée au lieu de les réaliser lui-même. Dans ce cas, la seule référence au total des lettres de missions n’offrirait pas une fair value.

Les pondérations de la valorisation : à chacun les siennes

Les pondérations apportées au calcul brut sont de plusieurs sources :

- Une typologie de clientèle, selon des catégories de besoins, et fonction des collaborateurs à mettre en face,

- Les dirigeants : la notion de groupe compte, au sens qu’un dirigeant qui quitterait le cabinet pourrait entraîner toutes ses sociétés avec lui,

- Sur la spécialisation revendiquée par le cabinet, et son apport au potentiel de développement du cabinet acquéreur.

Evaluation par le profit : la méthode EBITDA

Tout aussi classique, du moins quand il s’agit d’entreprises en général, elle reste bien moins appliquée par les cabinets pour eux-mêmes. La méthode par l’EBITDA est davantage entrepreneuriale, et permet de mieux prendre en compte l’évolution du métier vers le conseil.

- La base de valorisation est la rentabilité effective du cabinetExcédent Brut d’Exploitation, EBIT ou EBITDA, l’idée est la même, et elle s’appuie sur le cash flow généré.

- Le retraitement du coût du dirigeantL’EBIT est augmenté du coût du dirigeant (son salaire et ses charges sont défalquées des frais généraux)

- Et un multiple de valorisation…qui correspond au nombre d’années de cashflow stable nécessaires au pay-back.

« Plus les opérations sont importantes, plus c’est la rentabilité qui joue. Un petit cabinet vend un portefeuille, alors qu’un plus grand vend davantage une organisation », précise Laurent Charrier. L’approche financière entre alors en ligne de compte. Pour la même raison, « la valorisation des cabinets de plus d’un million d’euros de chiffre d’affaires sera généralement basée sur ses trois derniers exercices, tandis que pour les plus petits on s’arrêtera au portefeuille à date ».

Le cas particulier du conseil ici aussi en ligne de compte. « Les prestations de conseil sont certes vendues à des tarifs plus élevés, mais elles comprennent une grande part d’intuitu personae. Quand on rachète une clientèle avec beaucoup de missions de conseil, on n’a aucune garantie de les conserver. En réalité, on va surtout acheter une introduction auprès de ces entreprises, qu’il faudra concrétiser », explique Jérôme Rebiscoul.

4 : Combien vaut un cabinet comptable ?

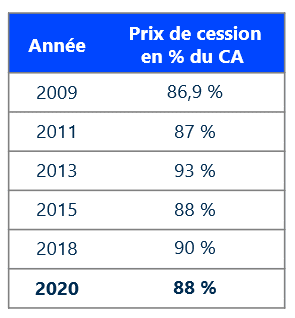

Si l’on considère les acquisitions réalisées dans le cadre d’une croissance externe, voici comment ont évolué les prix de cession constatés, sous forme de pourcentage sur le chiffre d’affaires (études Interfimo) :

En 2020, un cabinet se vendait en moyenne 88% de son chiffre d’affaires. On constate une relative stabilité dans la valorisation des cabinets sur cette méthode.

Le prix de vente des cabinets s’est établi en 2020, en moyenne, à 3,8 fois l’EBE retraité. Pour 60% des transactions, la valorisation allait de 2 à 5 fois l’EBE retraité.

Les ratios de valorisation des cabinets comptables en France

De plus grands écarts de valorisation d’un cabinet à l’autre

La dispersion des prix tend à s’accentuer au fil des années. Sur 2020, on constate que 72% des cabinets cédés ont été valorisés à moins de 100% de leur chiffre d’affaires, alors qu’en 2018, 60 % des transactions se situaient dans une fourchette de 73 % à 100 %). En revanche, 28% ont cédé leurs parts pour un montant compris entre 100 et 140% du chiffre d’affaires. « Le nombre de dossiers cédés à un prix supérieur à 100 % augmente de manière significative », signale l’étude Interfimo. Une douzaine a dépassé les 7 fois l’EBE retraité.

Le phénomène est compréhensible, tant les cabinets, autrefois tous semblables, tendent aujourd’hui à se différencier. Les business modèles, les structures de coût, les méthodes de production, l’organisation interne, y ont évolué dans des proportions variables. La description précise des compétences de l’équipe, et de son plan de formation constituerait un puissant élément d’appréciation du profil revendiqué.

Et des disparités régionales

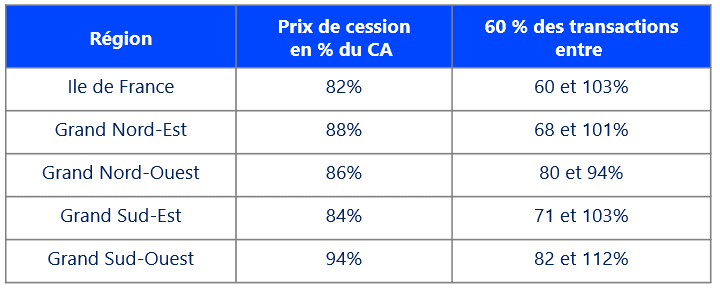

1/3 des transactions étudiées ont été enregistrées en Île-de-France, et 1/3 dans le quart Sud-Est, en adéquation avec la localisation des cabinets (30 % en Île-de-France et près de 25 % dans le Sud-Est).

C’est en Île-de-France que la dispersion est la plus importante, sans doute du fait de la grande diversité des cabinets. À noter que près de 70 % des opérations d’Île-de-France se situent à Paris.

La région du Sud-Ouest est, quant à elle, la plus chère, caractérisant ainsi son dynamisme ; elle présente un écart à la moyenne de 8 points, à 94 % du CA.

Valorisation des parts d’associés du cabinet

Pour évaluer la valeur des parts d’un associé dans un cabinet comptable, il est crucial de prendre en compte plusieurs éléments afin d’obtenir une estimation précise et représentative. Lors de la création du cabinet, le capital social est divisé en parts de même valeur, et chaque associé reçoit un nombre de parts proportionnel à ses apports, qu’ils soient en numéraire ou en nature. Cependant, la valeur nominale des parts fixée dans les statuts initiaux n’est souvent pas représentative après plusieurs années d’activité. Voici cinq éléments essentiels à considérer pour réévaluer les parts sociales d’un associé :

- Comparaison sectorielle : Analyser les prix du marché des cessions et acquisitions de cabinets similaires

- Valeur patrimoniale : Calculer la valeur des actifs du cabinet, en soustrayant ses dettes pour obtenir une image claire du patrimoine net.

- Rentabilité : Évaluer la capacité du cabinet à générer des bénéfices, en examinant les résultats financiers sur plusieurs exercices.

- Analyse mathématique : Utiliser les données du bilan et du compte de résultat pour obtenir une évaluation mathématique précise.

- Négociation amiable : Tenir compte des accords entre associés et des modalités d’évaluation prévues dans les statuts, tout en intégrant les conseils d’un cabinet spécialisé.

En combinant ces différentes méthodes, on peut obtenir une valorisation juste et équitable des parts d’un associé du cabinet.

Conclusion

Quel entrepreneur ne s’est pas un jour demandé ce que valait son outil de travail s’il s’en séparait ? Quel expert-comptable ne s’est pas interrogé sur la valeur marché de son cabinet ? Rien de plus normal pour un gestionnaire, surtout s’il considère que le temps qu’il y investit pourrait être mieux dépensé autrement, ou ailleurs.

Autrefois très standardisée, la valorisation des cabinets se fait aujourd’hui plus fine pour refléter les dimensions nouvelles et futures de leur activité. Les écarts se creusent d’une transaction à l’autre. A chacun de mettre toutes les chances de son côté !

Comment donner de la valeur à son cabinet ?

- Combien vaut un cabinet ?

- Où gagner de la valeur ?

- Comment revaloriser les missions des collaborateurs ?

Nos articles recommandés pour vous

Comment suivre efficacement la préparation de vos clients à la RFE ?

Procédure en 5 étapes pour suivre, prioriser et sécuriser la transition RFE de vos clients depuis un tableau de bord unique.

Article 29 avril 2026 7 min

Cabinet : comment industrialiser vos offres de services en 5 étapes

5 étapes pour transformer vos missions RFE en offres structurées, délégables à vos collaborateurs et rentables sur la durée.

Article 23 avril 2026 7 min

Facture électronique : les 8 erreurs qui coûtent cher aux cabinets attentistes

L’attentisme face à la réforme de la facturation électronique peut coûter cher : 8 erreurs qui menacent la rentabilité des cabinets comptables en 2026.

Article 10 avril 2026 7 min