Gestion de la TPE/PME

Besoins de financement des TPE : zoom sur les solutions pour débloquer de la trésorerie !

15 mars 2023

Leurs besoins de financement sont tout aussi réels : achat de matériel, besoin en fonds de roulement, réduction des délais de paiement, financement de stock... Pourtant, les TPE ne trouvent pas toujours chaussure à leur pied dans ce domaine : le taux d’obtention de crédit des TPE est ainsi de 7 à 8 points inférieur à celui des PME, et au 1er trimestre 2022, seules 8 % des TPE ont demandé un crédit d’investissement, contre 18 % pour les PME.

Dans le premier épisode de cette série consacrée aux besoins de financement des TPE, nous vous proposons trois solutions pour financer vos achats de matériel, votre activité saisonnière et réduire votre délai d’encaissement client.

Les freins au développement des entreprises artisanales résident moins dans un rationnement des financements bancaires que dans une absence de connexion entre les besoins des entreprises et l’offre de financement [1]

Conseil économique, social et environnemental

1. Besoins en financement : les acquisitions de matériel

C’est probablement la première raison de chercher un financement : accroître ses moyens de production. Le plombier renouvelle son véhicule, le boulanger remplace son pétrin, l’imprimeur s’équipe d’un nouveau système d’impression numérique.

Comptablement, on parle d’immobilisations, c’est-à-dire de biens utiles à l’exploitation de l’entreprise et destinés à être conservés plus d’un an, qu’ils soient corporels (matériel, machines-outils, véhicules…) ou incorporels (logiciel, brevet…).

Besoins en financement : zoom sur les solutions d’emprunt

Le dirigeant de TPE dispose d’abord de plusieurs solutions d’emprunt :

- Le prêt bancaire classique, le plus souvent auprès de son agence historique

- Le prêt croissance TPE, un prêt de 10 000 à 50 000€, adapté aux projets de développement des TPE, proposé par BPI France en partenariat avec les régions. Principal avantage, c’est un prêt sans garantie !

- Les demandes de crédit par le moyen d’un expert-comptable, via la convention mise en place entre le Conseil National de l’Ordre des Experts-Comptables (CNOEC) pour faciliter l’obtention de crédits bancaires de moins de 50 000€. L’expert-comptable apporte une assurance supplémentaire au dossier en validant les hypothèses ayant permis de constituer le dossier.

D’autres TPE choisissent de financer leurs acquisitions de matériel via le crédit-bail mobilier, parfois appelé location financière. Dans ce cadre, l’entreprise n’est pas juridiquement propriétaire du matériel avant la levée d’option, en fin de contrat. Toutefois, ce dispositif présente l’avantage de réduire l’apport initial de l’entreprise, et de permettre la déduction fiscale de la totalité de la redevance. Il présente l’inconvénient majeur du coût, plus élevé qu’un emprunt classique…

TPE & PME : comment les entreprises se préparent aux impacts de l’inflation pour 2023 ?

Lire l'article !

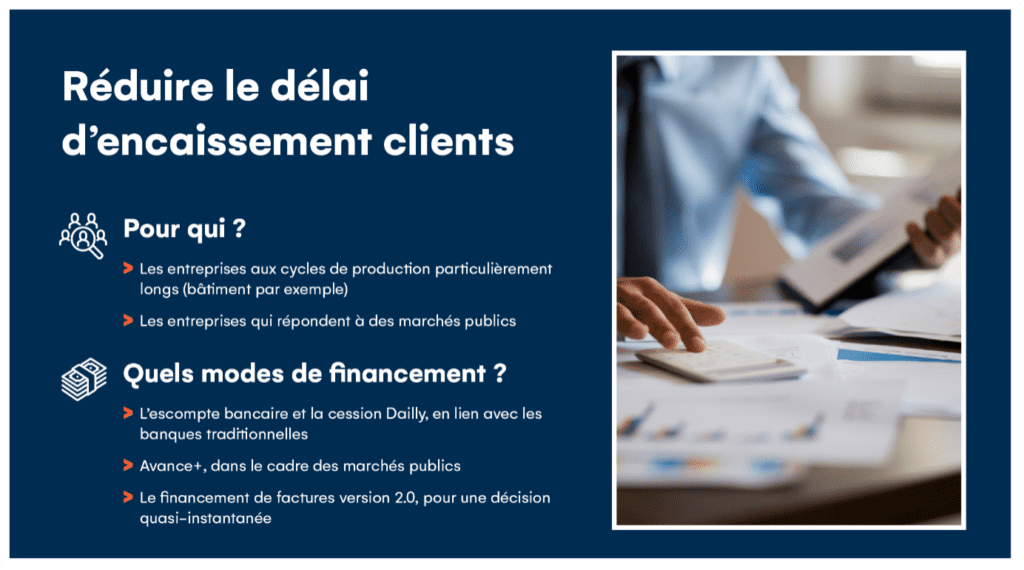

2. Besoins en financement : comment réduire son délai d’encaissement clients ?

Certaines activités présentent par nature un BFR favorable à l’entreprise, comme la grande distribution, qui encaisse immédiatement et paie ses fournisseurs au bout de plusieurs dizaines de jours. D’autres sont par nature dans des situations plus compliquées, comme dans le secteur de l’immobilier, où les cycles de production sont très longs. Lorsque ce décalage est structurel, il peut être intéressant d’augmenter la liquidité des créances.

Besoins en financement : l’escompte bancaire, la cession Dailly et le financement de factures

Pour cela, plusieurs dispositifs existent :

- L’escompte bancaire, qui consiste, via un effet de commerce, à obtenir un versement de la banque correspondant au montant de la créance moins les frais et agios. Attention toutefois, il ne s’agit pas d’une cession de créance : si la créance revient impayée, la banque se retourne vers le créancier.

- La cession Dailly, dans lequel l’entreprise « vend » ses créances clients à un organisme financier

- Le financement de factures, qui remplace d’ailleurs progressivement les cessions Dailly dans les entreprises. Il s’agit de transférer ses créances à un organisme spécialisé qui se charge de les recouvrer et fait l’avance à l’entreprise de leur montant diminué d’une commission.

Le financement de factures peut s’avérer particulièrement adapté aux TPE, par sa souplesse et sa quasi-instantanéité. Avec Cegid Devis Factures, par exemple, nous utilisons le machine learning et l’intelligence artificielle pour analyser le risque lié à une créance et son débiteur, et délivrer de manière instantanée une décision d’avance de trésorerie, avec versement dans les 48h sur le compte de l’entreprise.

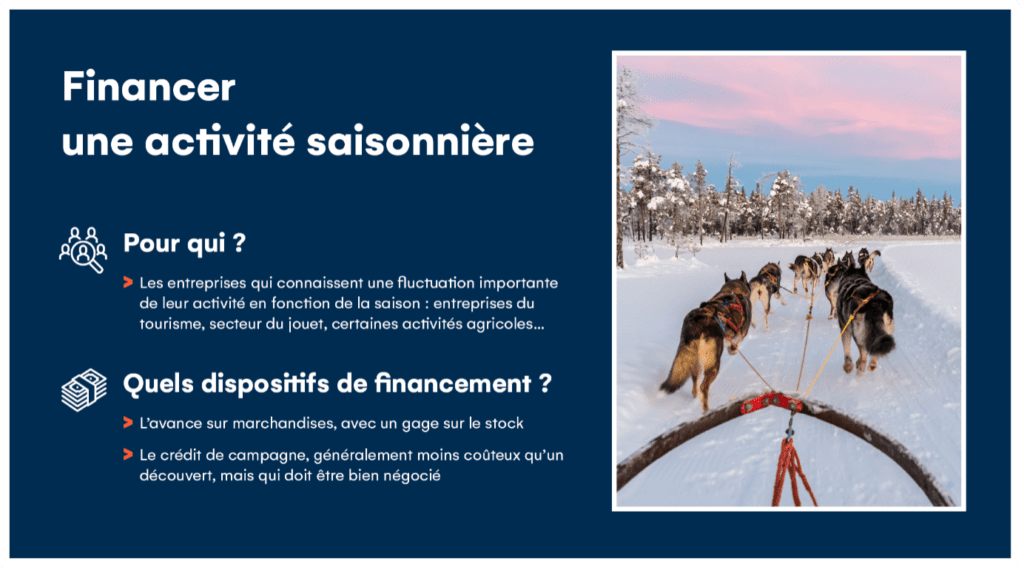

3. Besoins en financement : le cas des activités saisonnières

Certaines activités connaissent une très forte variation sur l’année : les magasins de jouets au moment de la période de Noël, ou les restaurants de montagne, en période d’hiver.

Dans ces deux cas, pour faire face à la demande que l’on peut raisonnablement attendre d’une saison, il est nécessaire d’engager de nombreux coûts : frais de personnel supplémentaire par exemple, mais surtout stock. Rien de pire en effet que de se placer en situation de rupture lorsque la demande atteint son pic !

Besoins en financement : l’avance sur marchandises et le crédit de campagne

Là encore, des dispositifs spécifiques existent :

- L’avance sur marchandises (ou crédit sur stock gagé), qui permet d’obtenir un financement du stock en donnant à garantie les matières ou marchandises concernées

- Le crédit de campagne, créé spécialement pour aider les activités saisonnières à anticiper leurs décalages de trésorerie. Comme l’évoquait Arnaud Guillaume de Finalgo dans un article, ce crédit repose avant tout sur une phase de négociation, dans laquelle l’accompagnement de l’expert-comptable est essentiel !

Besoins en financement : la suite au prochain épisode !

Bien sûr, toutes les situations ne sont pas couvertes ici… mais il ne s’agit que du premier épisode de cette série ! Projets éco-responsables, recherche et développement, export, entreprises exclues du système bancaire… Pour chaque besoin, des solutions de financement existent, et nous aurons l’occasion de les évoquer dans de futurs articles .

Vous voulez en savoir plus sur l’actu des entrepreneurs ?

Suivez Grégory Desmot sur LinkedIn.

[1] « Les PME/TPE et le financement de leur développement pour l’emploi et l’efficacité », Conseil économique social et environnemental, mars 2017

*après confirmation de la facture

Nos articles recommandés pour vous

Préparez la saison estivale sans stress : une trésorerie au top durant tout l’été

Article 23 juillet 2024 4 min

Passer à la facture électronique : comment les TPE peuvent anticiper la réforme ?

Article 17 juillet 2024 6 min

Optimisation de la rémunération : 3 questions pour trouver le dispositif qui vous correspond

Article 16 juillet 2024 4 min