Finance & Trésorerie

Amélioration continue de sa prévision de trésorerie : la méthode « PDCA »

21 janvier 2022

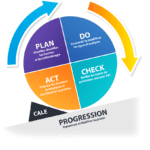

Le cycle “PDCA” est une méthode, comportant quatre étapes, qui permet d’améliorer un produit ou un processus. Utiliser ce cycle vertueux de façon correcte demande discipline et effort.

Le cycle “PDCA” est une méthode, comportant quatre étapes, qui permet d’améliorer un produit ou un processus. Utiliser ce cycle vertueux de façon correcte demande discipline et effort.

Cette méthode PDCA, appelée aussi roue de Deming, peut se transposer à la mise en œuvre et à l’amélioration des prévisions de trésorerie dans un Groupe :

- PLAN : Préparer et planifier son organisation, identifier les besoins et définir sa méthodologie

- DO : Concevoir le modèle, les tableaux d’analyse, les mettre en œuvre et les tester

- CHECK : Vérifier la qualité et la pertinence du résultat obtenu, mesurer les écarts

- ACT : Agir et ajuster en conséquence le modèle

Selon les organisations, leur situation économique et leur maturité dans les processus financiers (clôture comptables, contrôle de gestion….), ce cycle itératif doit être adapté pour donner des résultats progressifs et ne pas décourager les contributeurs.

Dynamiser ses prévisions : quel processus, quelle fréquence ?

Industrialiser ce pilotage en choisissant la récurrence de vos mises à jour est le seul moyen de rester fluide et productif. Le système devient alors vertueux car vous affinez au plus près vos chiffres, au fur et à mesure des mises à jour.

Dans la majorité des situations, deux cycles de prévisions doivent être mis en place :

- un court terme, à 13 semaines, mis à jour toutes les semaines, orienté “liquidité”

- un moyen terme, sur l’horizon budgétaire, mis à jour selon le besoin issu du niveau d’activité permettant d’anticiper suffisamment tôt les besoins de financement, les optimisations (BFR, cash-trappé) et les arbitrages à mettre en œuvre.

Les sources d’information ne sont pas tout à fait les mêmes pour ces deux exercices. Cependant un “rebouclage” régulier, sur la base des clôtures comptables est nécessaire.

Bien sûr, la disponibilité et la qualité de l’information source sont au cœur de ces travaux.

L’amélioration du cycle de prévision de trésorerie est un révélateur et un accélérateur sur la structuration de la fonction finance de l’entreprise.

Utilisez autrement les leviers du cash-flow pour optimiser le BFR

J’accède au contenuL’analyse d’écart : fiabiliser et agir

L’autre levier indispensable pour dynamiser ses prévisions de trésorerie est la mise en œuvre systématique des analyses d’écart entre la prévision et le réalisé.

Vos écarts sont-ils liés à une variation d’activité ou à des “décalages” techniques ?

Une analyse d’écart aboutie doit permettre d’identifier ces deux natures d’écart et de corriger votre nouvelle prévision en prenant en compte ces deux composantes :

- Mon prévisionnel doit-il être corrigé pour prendre en compte une évolution de l’activité ?

- Mes décalages techniques (délais de règlements, écart de change) sont-ils ponctuels ou permanents – et donc à corriger ?

Ainsi, des formats de reporting dédiés à cet exercice seront indispensables : ratios DSO et DPO, “bridge” réel versus prévisionnel, contributifs d’écart par nature et par filiale….

Certes, ces analyses ne sont pas toujours simples à mener. Cependant, la récurrence de l’exercice – ainsi que les questionnements et actions qu’elles induisent- sont bénéfiques à la qualité de vos prévisions, à votre maîtrise des risques et à l’amélioration de la performance de votre organisation.

Cegid Treasury, la réponse parfaite des DAF et des trésoriers

- Gestion des liquidités et prévisions court terme

- Sécurisation de la communication bancaire

- Prévisions de cash et optimisation du BFR

- Performance financière

Nos articles recommandés pour vous

SWIFT gpi et SEPA Instant payment : quels bénéfices pour les entreprises ?

Article 1 juillet 2024 9 min

Le trésorier, un stratège à bien des égards en période d’incertitude

Article 12 juin 2024 4 min

Evaluez et contrôlez le coût de vos services bancaires !

Article 16 mai 2024 6 min