Gestión financiera

Qué es el Recargo de Equivalencia y cómo funciona

Publicado el 9 junio 2022

Modificado el 27 octubre 2025

¿Qué es el recargo de equivalencia?

El recargo de equivalencia es un régimen especial del Impuesto sobre el Valor Añadido (IVA) que se debe aplicar a los comerciantes minoristas que venden a cliente final sin que ellos sean responsables de ningún tipo de transformación sobre el producto que venden sino que son intermediarios entre un proveedor y el cliente. Su aplicación afecta tanto a autónomos como a comunidades de bienes.

Este régimen exonera a los comerciantes minoristas de muchas de las obligaciones que implica el IVA pero para ello deberán acreditar ante sus proveedores que están sometidos al correspondiente recargo de equivalencia. Esto supone para el minorista no poder deducirse ni el IVA ni el recargo soportado.

Cegid DiezCON

La solución contable y fiscal más completa para tu empresa.

Elige cualquiera de nuestras versiones para tu organización. Cegid DiezCON se adapta a ti. Para autónomos, pymes y empresas.

¿Cuándo se aplica el recargo de equivalencia?

Una de las grandes dudas que les surge a los comerciantes minoristas es cuándo se debe aplicar el recargo de equivalencia ya que su aplicación revierte para ellos en un precio más alto a la hora de adquirir los productos con los que van a comerciar. Según la Agencia Tributaria, el recargo de equivalencia debe aplicarse en una serie de supuestos ya tipificados:

- En la entrega de bienes inmuebles por parte de un empresario mayorista a un comerciante minorista; en este caso los proveedores del bien inmueble deberán repercutir además del IVA, el recargo de equivalencia, de forma independiente en la factura (que se expide separada para documentar la entrega)

- Cuando el comerciante minorista lleva a cabo una adquisición intracomunitaria, importaciones o bien cuando en la adquisición de los bienes, el minorista sea sujeto pasivo por inversión; en cualquiera de estos supuestos, el minorista está obligado a presentar el modelo 309 para liquidar y pagar el impuesto y el recargo.

Exenciones en el recargo de equivalencia

Al igual que hay supuestos en los que le recargo de equivalencias debe aplicarse según estipula la ley, existen una serie de exenciones recogidas igualmente por la Agencia Tributaria. A continuación, las enumeramos:

- Las entregas a comerciantes que acrediten que no están sometidos al régimen especial.

- Las entregas por sujetos pasivos acogidos al régimen especial de la agricultura, ganadería y pesca.

- Las entregas, adquisiciones intracomunitarias e importaciones de bienes que no son objeto de comercio por quien las adquiere.

- Las entregas, adquisiciones intracomunitarias e importaciones de artículos que estén excluidos de la aplicación del régimen especial.

Cómo funciona el recargo de equivalencia

Cuando un comerciante minorista está sujeto al recargo de equivalencia va a tener que soportar un IVA superior al habitual en España. En contraprestación, no será necesario que presente la declaración del IVA a Hacienda.

Con esta situación de partida, los dos escenarios que se presentan para los comerciantes minoristas son:

- Cuando el comerciante minorista está sujeto al recargo de equivalencia, debe avisar a su proveedor para que le emita reflejen la aplicación de este tipo de impuesto. Esto implica que el minorista abona el IVA directamente al proveedor.

- Si es el comerciante minorista quien emite la factura, deberá añadir al régimen general de IVA el recargo de equivalencia, que sería una especie de IVA adicional.

Qué tipos de recargo de equivalencia hay

En función del IVA, la cuota del recargo de equivalencia varía. Los 3 tipos de recargo de equivalencia estipulados son:

- Superreducido: para el 4 % el recargo será de 0,5 %

- Reducido: para el 10 % el recargo será de 1,4 %

- General: para el 21 % el recargo será del 5,2 %

La contabilidad con el recargo de equivalencia

A la hora de gestionar la contabilidad de cualquier comerciante minorista, hay que tener en cuenta la aplicación del recargo de equivalencia en función de los supuestos comentados anteriormente. Es evidente que su aplicación afecta a la facturación y por eso hay que tener en cuenta las implicaciones contables que conlleva (y ayudarse de un programa de contabilidad que facilite el trabajo contable y minimice los posibles errores humanos). Sin duda, contar con un software de contabilidad, hará el trabajo más sencillo no sólo en este supuesto sino en otros muchos que se presentan habitualmente.

Las implicaciones contables que se derivan de pertenecer a este régimen son:

- Es deber de los proveedores facturar a sus clientes en recargo de equivalencia, repercutiendo el IVA y también el porcentaje de recargo de equivalencia en la misma factura y sobre la misma base imponible.

- Mientras que el comerciante minorista deberá repercutir el IVA pero sin liquidarlo ni ingresarlo.

- En los casos en que el minorista, como sujeto pasivo, realice adquisiciones intracomunitarias, importaciones o adquisiciones de bienes, tendrá la obligación de liquidar y pagar el impuesto y el recargo.

- Además, el minorista deberá acreditar ante los proveedores o ante la Aduana, que está sometido al recargo de equivalencia, para que estos le puedan repercutir el recargo correspondiente.

Por último, es importante hacer hincapié en que en el caso de los autónomos cuya actividad esté sujeta a recargo de equivalencia, no es necesario presentar el IVA, modelo 303, a Hacienda pero sí el modelo 309 cuando el comerciante minorista sea sujeto pasivo de alguna operación.

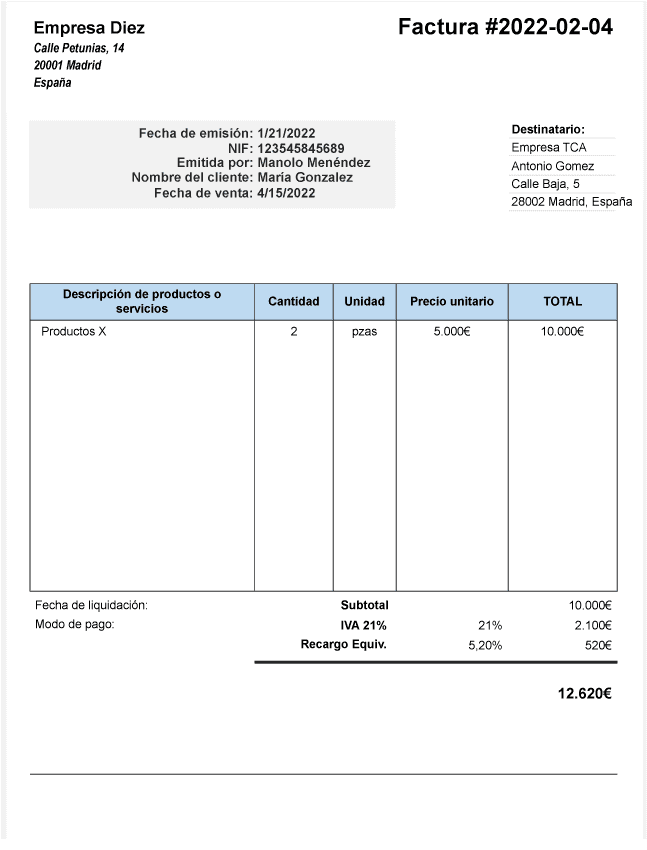

Ejemplo de factura con recargo de equivalencia

Vamos a ver un ejemplo de cómo emitir una factura donde se aplica el recargo de equivalencia.

La factura deberá emitirse con todos los datos que la ley nos obliga a incluir; es decir, fecha de misión, datos fiscales de cliente y emisor, número de factura, descripción del bien o producto, base imponible y total a pagar. Sin embargo, además de informar del IVA aplicado, deberá aparecer también el % perteneciente al recargo de equivalencia.

Por ejemplo, si una empresa minorista hace una compra de 10.000 euros en productos gravados al 21% de IVA para su negocio, la factura debería reflejar los siguientes datos:

- Base imponible: 10.000 euros

- IVA: 2100 euros (21% de 10.000)

- Recargo de equivalencia: 520 euros (5,2% de 10.000 euros)

- Total: 12.620 euros

Este sería un ejemplo de cómo quedaría la factura

Nuestros artículos recomendados

Cómo digitalizar partes de trabajo, horas y seguimiento diario en obra

Artículo 19 junio 2026 5 min

Producción, mediciones y certificación de obra: qué cambia entre lo ejecutado, lo medido y lo facturado

Artículo 22 mayo 2026 5 min