Appréhender l’existant

Il s’agit pour commencer de dresser un état des lieux précis de l’ensemble des flux de facturation de l’entreprise et, le cas échéant, de son groupe de tête : les facturations de biens et services liés à l’activité, bien sûr, mais aussi les facturations diverses et les refacturations intra-groupe, souvent gérées dans des systèmes informatiques moins élaborés, quand elles ne sont pas manuelles.

Choisir un outil compatible et ouvert

L’entreprise doit migrer sur un outil d’édition de factures et de devis compatible avec la réforme, si cela n’a pas déjà été fait. En la matière, tous les logiciels ne se vaudront pas. De nombreux cas d’usage devront être pris en compte pour être totalement conforme à la réforme.

- La solution doit être en mesure de gérer les factures électroniques dans les différents formats du socle retenu par l’administration : Factur-X, UBL ou CII,

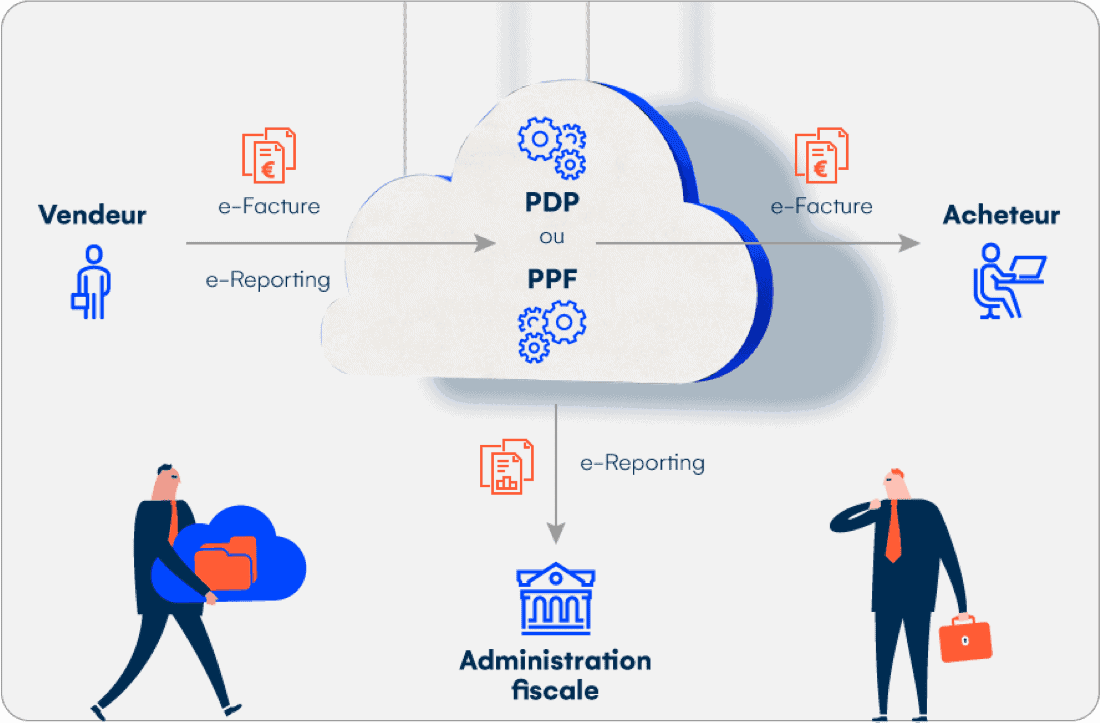

- Etre parfaitement interopérée avec les plateformes autorisées à router la facture vers son destinataire et en transmettre les données à l’administration fiscale (l’e-reporting).

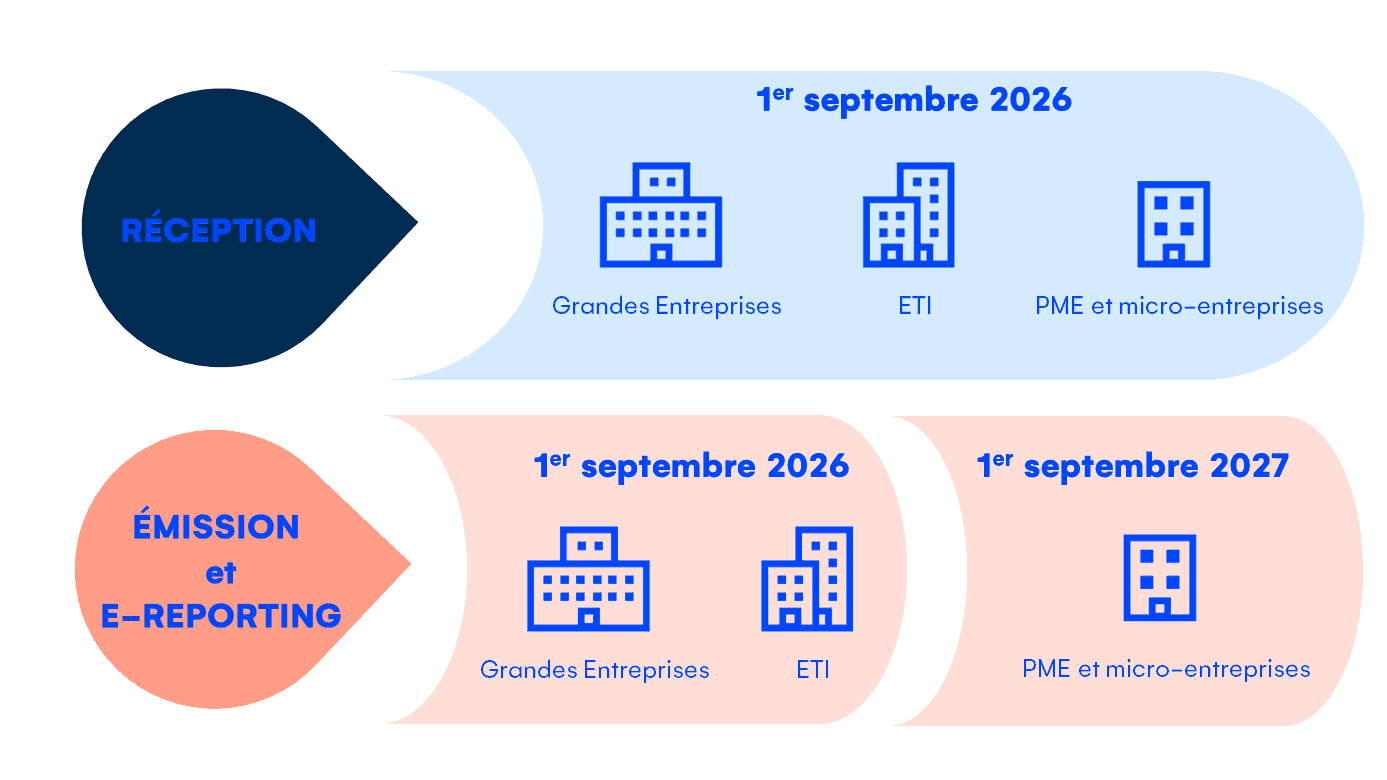

Maîtriser les contraintes de l’e-reporting

L’obligation d’e-reporting est définie comme « la transmission à l’administration de certaines informations liées aux opérations commerciales (par exemple, les montants d’exploitation, les montants des factures de TVA, etc.) qui ne sont pas concernées par les factures électroniques au service administratif ». Il s’agit d’opérations de ventes et de prestations de services à des particuliers, ou avec l’étranger (exportations, livraisons intracommunautaires, etc.).

Pour les TPE qui réalisent l’essentiel de leur chiffre d’affaires au détail (B2C), cette obligation de déclaration électronique peut représenter un vrai challenge si les factures (hors systèmes d’encaissement et caisses enregistreuses) sont encore traitées sous format bureautique ou papier en attendant la dématérialisation obligatoire du ticket de caisse en 2023. Pour les plus grandes entreprises, le challenge tient aussi aux volumes générés…

Sécurisation, simplification, anticipation

À date, aucun éditeur de logiciels n’est officiellement une PDP : les dossiers de candidature devront être déposés courant 2023, et certains s’y préparent activement. Avec son concentrateur, Cegid a choisi un chemin différent : la gestion des flux de factures électroniques entrants et sortants est intégrée nativement dans ses applications. Avec trois bénéfices à la clé pour les utilisateurs :

Sécurisation : ce n’est sûrement pas le moment de prendre des risques. Un éditeur comme Cegid a prouvé depuis longtemps sa capacité à remplir les obligations règlementaires ; il offre aussi une gamme de solutions suffisamment vaste pour répondre aux besoins des TPE (Cegid Devis-Factures par exemple), mais aussi à ceux des ETI, des industriels, et des grandes entreprises (la gamme Cegid XRP).

Simplification : ce n’est pas aux comptables de perdre leur temps à collecter les factures en provenance des différentes plates-formes agréées – c’est le concentrateur qui s’en charge. Et ce n’est pas eux d’adapter leurs pratiques mais à l’éditeur de leur ouvrir la route : la gestion des flux est intégrée nativement dans nos applications.

Anticipation : s’équiper aujourd’hui de la solution Cegid adaptée à son activité, c’est la garantie d’être prêt le jour J – avec un temps d’avance. Avantages : s’assurer de la prise en compte de l’exhaustivité des flux de facturation, réaliser des tests, corriger les soucis éventuels. Et avoir le temps de former les collaborateurs aux nouveaux processus et aux nouvelles obligations !