Expertise Comptable

Le prélèvement à la source… tout savoir pour 2019 !

13 juin 2018

Qu’est-ce que le prélèvement à la source (PAS) ?

Le prélèvement à la source est un mode de recouvrement de l’impôt. Il consiste à prélever un montant par un tiers payeur sur le salaire du contribuable au moment du versement de son salaire.

En France, près de la moitié des prélèvements obligatoires, principalement les cotisations sociales et la contribution sociale généralisée (CSG), sont déjà prélevées à la source.

Quel est le principe de fonctionnement ?

Le taux d’imposition est déterminé par l’administration fiscale (ou DGFIP) pour chaque salarié en fonction des revenus qu’il aura déclaré sur le portail impots.gouv. L’administration va ensuite communiquer ce taux au contribuable (via son avis d’imposition) et également à l’employeur (via la DSN)

A lire également : DSN phase 3, que faire en cas de retard de démarrage ?

Quel sera le rôle de l’employeur ?

L’employeur récupérera les taux individuels transmis par la DGFIP (taux valables 2 mois) : il ne pourra pas appliquer de taux différents de ceux qui lui sont transmis par l’administration fiscale, même à la demande du salarié. Si celui-ci souhaite un aménagement de ce taux, il devra s’adresser à l’administration en direct, l’employeur n’ayant aucun pouvoir d’action sur ce taux.

Comment se passe la mise en œuvre ?

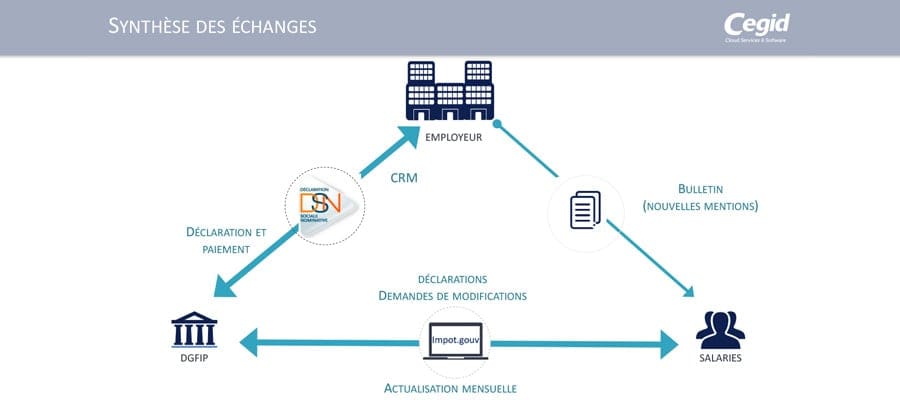

La mise en œuvre devrait se faire par le biais de la Déclaration Sociale Nominative (DSN), selon le schéma ci-après :

L’employeur transmettra chaque mois à la DGFIP, la liste de ses salariés actualisée, au travers de sa déclaration sociale nominative mensuelle (DSN). L’administration fiscale lui adressera en retour un compte-rendu métier (CRM individuel) qui contiendra les taux individuels de prélèvement pour chaque salarié, toujours par le biais de la DSN. Les SIRH équipés du lien automatique à la DSN permettront d’importer ensuite directement les taux transmis par la DGFIP pour le calcul des bulletins des salariés.

Quels sont les cas particuliers et comment les traiter ?

Plusieurs cas pourraient expliquer l’absence d’un salarié dans le CRM :

– Soit parce qu’il vient d’intégrer l’entreprise (et n’était donc pas dans la DSN portant l’appel de taux)

– Soit parce qu’il y a une anomalie d’identification (importance de la qualité des données adressées)

A contrario, le salarié pourra être identifié dans le CRM mais ne pas disposer de taux car :

– Il est primo déclarant

– Il était fiscalement domicilié à l’étranger précédemment

– Il a opté pour la non-transmission de son taux auprès de la DGFIP

Dans l’un ou l’autre cas, l’employeur devra appliquer le taux neutre ou barème par défaut. Une fois les paies réalisées avec le précompte individuel des salariés, l’employeur réalisera une nouvelle DSN mensuelle qui remplira plusieurs rôles :

– Faire l’appel de taux pour le mois suivant

– Déclarer les montants individuels précomptés à chaque salarié

– Verser le montant global des prélèvements à l’administration fiscale

Ce processus constitue le cycle mensuel d’échanges via la DSN.

Mon employeur sera-t-il informé de mon revenu fiscal ?

Autrement dit mon employeur pourrait-il, par exemple, me refuser une augmentation en considérant que mon revenu fiscal est assez élevé ?

4 mesures sont mises en place pour assurer la confidentialité des données :

– La seule information transmise à l’employeur collecteur sera le taux d’imposition qui ne révèle aucune information spécifique. Un même taux peut refléter des situations fiscales complètement différentes ;

– Les conjoints auront la possibilité d’individualiser leur taux entre eux afin qu’un employeur ne puisse pas déduire du taux d’imposition applicable à un de ses salariés, le niveau de revenu de son conjoint ;

– Le taux d’imposition à la source de chaque contribuable sera soumis au secret professionnel. Les personnes qui contreviennent intentionnellement à l’obligation de secret professionnel pourront être sanctionnées ;

– Enfin, les salariés qui le souhaitent pourront refuser que l’administration fiscale transmette leur taux à leur employeur. Dans ce cas, l’employeur appliquera un taux « neutre », calculé sur la base du montant de la rémunération versée par l’employeur.

Les entreprises devront-elles supporter des charges financières supplémentaires ?

En 2012, le Conseil des prélèvements obligatoires a estimé qu’une telle mesure coûterait aux entreprises entre 1,3% et 3,5% des sommes collectées, soit une facture pouvant dépasser les 2 milliards d’euros par an.

Pourtant le gouvernement estime que le passage du prélèvement à la source via la Déclaration Sociale Nominative (DSN) n’engendrera peu ou pas de coût supplémentaire pour l’entreprise.

Cependant, des coûts indirects seront inévitablement mis à la charge de l’employeur, notamment le temps passé à répondre aux interrogations légitimes des salariés. L’employeur, plus spécifiquement les équipes de RH, deviendra le premier contact du « contribluaborateur ».

Le même Conseil des prélèvements obligatoires, considère que les employeurs « sont souvent rémunérés de fait par l’avantage en trésorerie que peut constituer le fait de pouvoir conserver un certain temps les montants prélevés avant de les reverser à l’administration fiscale ».

Découvrez nos solutions RH

Nos articles recommandés pour vous

Sécurité des données en mode SaaS : 9 questions à poser à son éditeur

Article 15 avril 2024 6 min

Recrutement et ATS : les clés de la croissance en entreprise

Article 11 avril 2024 5 min

SIRH : soutenez votre croissance avec des outils RH novateurs

Article 11 avril 2024 3 min