Ressources humaines

Prélèvement à la source : mode d’emploi

13 juin 2018

Le 16 mars 2016, le ministre des Finances et le secrétaire d’Etat au Budget ont confirmé l’entrée en vigueur du prélèvement à la source de l’impôt sur le revenu au 1er janvier 2018.

Concrètement, comment cela va-t-il fonctionner ?

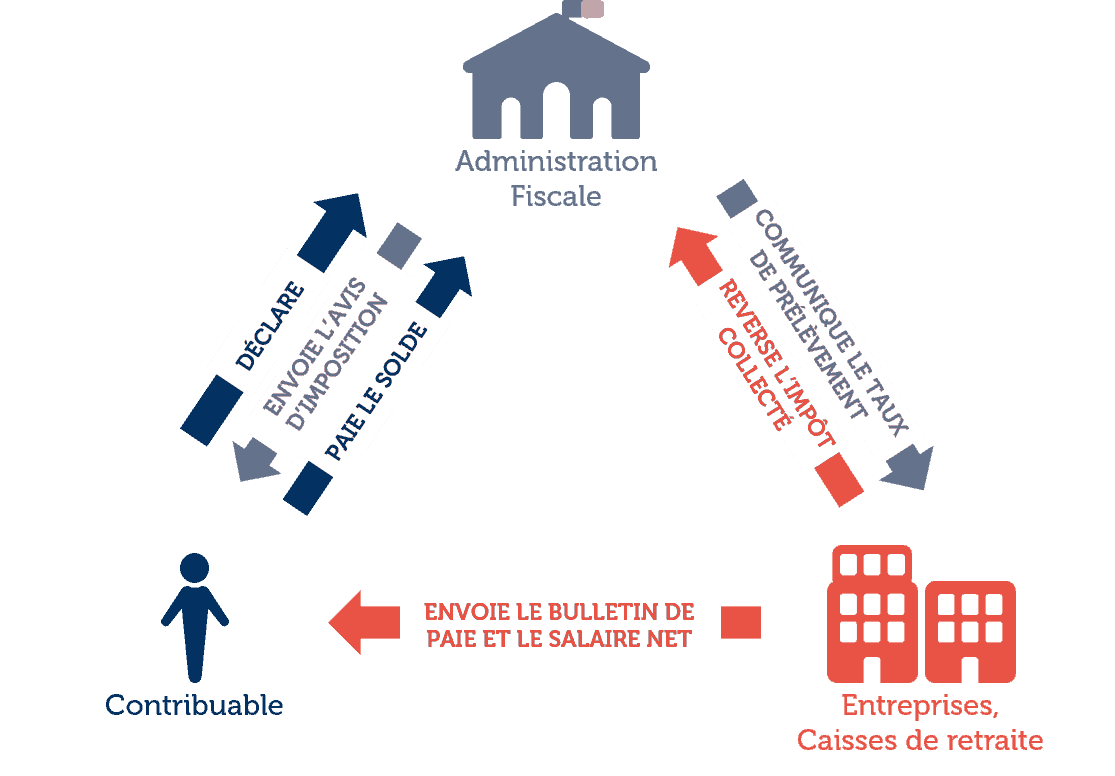

La réforme concernera les traitements et salaires, les pensions, les revenus de remplacement (allocations chômage notamment), les revenus des indépendants (en particulier les bénéfices agricoles) et les revenus fonciers. Ces types de revenus constituent la majorité des revenus de plus de 98 % des foyers. Ainsi, salarié ou indépendant, actif ou retraité, chacun bénéficiera de ce mode de prélèvement contemporain des revenus.

Selon la nature des revenus, deux modes de prélèvement sont retenus :

- pour les traitements, salaires, pensions de retraites et revenus de remplacement, l’impôt sera prélevé à la source par le tiers versant les revenus (employeur, caisses de retraites, etc.), en fonction d’un taux calculé et transmis par l’administration fiscale.

- pour les revenus des indépendants et les revenus fonciers, l’impôt sur les revenus de l’année en cours fera l’objet d’acomptes calculés par l’administration et payés mensuellement ou trimestriellement.

La déclaration de revenus restera à remplir

La réforme ne modifie pas les règles de calcul de l’impôt et le montant dû au titre d’une année ne changera donc pas :

- Le barème de l’impôt sur le revenu n’est pas modifié,

- Il prendra toujours en compte l’ensemble des revenus perçus par le foyer,

- La familialisation et la conjugalisation de l’impôt seront conservées,

- L’imputation de réductions ou l’octroi de crédits d’impôts seront maintenus.

La déclaration de revenus au titre de l’année précédente devra toujours être transmise au printemps. Le taux d’imposition sera calculé sur cette base par l’administration fiscale, qui le réévaluera chaque année et, s’il est modifié, le transmettra à nouveau aux employeurs en septembre.

L’administration fiscale restera ainsi l’unique destinataire des informations fiscales et l’unique interlocuteur des contribuables.

Prélèvement à la source : le calendrier

- Printemps 2016 : concertation avec l’ensemble des acteurs concernés (représentants des entreprises, partenaires sociaux, etc.)

- Juin 2016 : présentation au Conseil des Ministres du projet de loi détaillant la totalité de la réforme

- Août 2016 à Décembre 2017 : mise en œuvre par les acteurs : adaptation des logiciels de paie par les employeurs, adaptation des logiciels de gestion par les caisses de retraite et autres verseurs de revenus de remplacement, mise à jour des logiciels et formation des agents pour la DGFIP

- Printemps 2017 : déclaration de revenus au titre des revenus perçus en 2016

- 1er janvier 2018 : entrée en vigueur du prélèvement à la source de l’impôt sur le revenu

Les évolutions indispensables dans la DSN

Pour les entreprises, les échanges avec l’administration fiscale se feront au travers de la Déclaration Sociale Nominative (DSN). Pour ce faire, des évolutions de la DSN devront certainement être imaginées :

- pour permettre à l’administration fiscale de transmettre les taux de prélèvement à appliquer,

- pour informer l’administration fiscale en temps réel des entrées de collaborateurs,

- pour les agents de la fonction publique, notamment, qui ne devraient pas être dans le périmètre de la DSN avant 2020.

DÉCOUVRIR NOTRE DOSSIER COMPLET SUR LE PAS

Nos articles recommandés pour vous

Recrutement et ATS : les clés de la croissance en entreprise

Article 11 avril 2024 5 min

SIRH : soutenez votre croissance avec des outils RH novateurs

Article 11 avril 2024 3 min

Service RH, le développement par un outil de gestion des talents

Article 10 avril 2024 3 min