Expertise Comptable

Qu’est-ce que l’archivage à valeur probante ?

23 juin 2017

L’archivage à valeur probante désigne l’ensemble des mesures techniques et organisationnelles, nécessaires à l’enregistrement, le stockage et la restitution de documents ou données électroniques, pour en assurer leur bonne conservation et leur intégrité pendant tout leur cycle de vie.

L’archivage électronique est remis au centre de l’actualité avec les lois anti-fraude TVA et la conformité des logiciels.

Avec le développement de la dématérialisation, de plus en plus de documents sont produits : comptabilités, factures, contrats…. Les documents numériques sont par nature plus faciles à modifier. De plus en plus de questions se sont alors posées : ce document est-il un faux ? Ces données ont-elles été modifiées? Cette comptabilité est-elle en conformité avec les pièces originelles ?

Les lois de l’an 2000 (loi n°2000-230) statuaient déjà sur la valeur légale des documents numériques. A l’initiative de l’Europe et de leurs Etats membres, le cadre légal est maintenant établi.

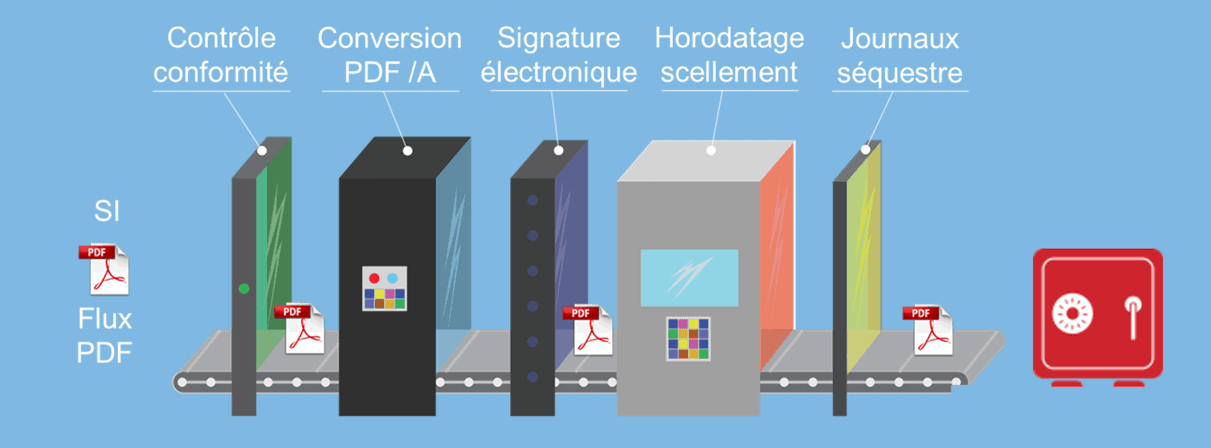

Principes & conditions

L’objectif de l’archivage à valeur probante est d’assurer la pérennité de l’information, et sa restitution ultérieure, à des fins de justifications ou de contrôles. Dans ce cadre, l’archivage à valeur probante doit garantir 3 grands principes :

1/ Authenticité du document

C’est justifier de l’identité du document et des attributs qui le caractérise, pour prouver qu’il est bien ce qu’il est censé être. Et notamment : qui a créé le document ? Quand ? Que contient-il ? L’archivage à valeur probante garantira l’authenticité grâce à l’horodatage et le scellement des documents avant archivage et de manière optionnelle, la signature électronique.

2/ Intégrité des documents

C’est assurer que le document ou les données n’ont été d’aucune manière altérées, modifiées ou dénaturées depuis leur création et leur versement dans le système. L’archivage à valeur probante le garantira en :

- Stockant des données figées (par exemple fichiers FEC, comptabilités clôturées), signées électroniquement ou scellées

- Utilisant des technologies de stockage dédiées dites « non réinscriptible » (via la technique de chaînage notamment)

- Assurant la confidentialité et en mettant en place des procédures de gestion des accès (authentification forte)

- Assurant la traçabilité des consultations et l’historique de toute action

3/ Intelligibilité des documents

C’est garantir leur lecture dans le temps, et notamment par l’administration lors de leur restitution ultérieure. L’archivage à valeur probante garantira l’intelligibilité en utilisant des formats standards pour permettant cette lisibilité dans le temps : TIFF, PDF/A

Un document « Microsoft Word » est par exemple un format « propriétaire » ; il devra être converti.

Attention !

- Si le document doit être « converti », la signature devra être apposée après la conversion, au risque de ne pas être valide. Une modification de format ultérieure « casserait » la signature.

- Les documents archivés à des fins probatoires ne pourront être modifiés. Il est donc essentiel que ceux-ci soient conformes aux obligations légales au moment où les données ou les fichiers sont scellés ! D’où l’importance de contrôles de conformité en « amont » de la chaîne d’archivage.

Le point sur des termes proches

Faisons le point sur quelques termes proches qui peuvent portent à confusion :

Archivage électronique et « légal » :

L’archivage légal est une réponse à une demande du législateur qui ne confère pas le caractère probatoire de l’archivage. Il peut être utilisé pour créer une archive disposant de cette valeur probatoire.

Archivage électronique et GED :

Le but de la GED est de faciliter l’acquisition, le classement et l’exploitation des documents pour optimiser les flux de travail centrés sur les documents reçus ou produits. Elle ne s’intéresse pas à leur conservation dans le temps ou selon des exigences de sécurité et d’intégrité, mais uniquement à leur exploitation dans le cadre de l’activité qu’ils concernent.

Archivage électronique et sauvegarde :

La sauvegarde duplique les données à un instant T pour éviter la perte et assurer la continuité de l’activité en cas d’incident technique sur les infrastructures matérielles ou logicielles. De manière générale, la durée de vie d’une sauvegarde est de moins d’un an. La sauvegarde ne respecte pas le caractère « d’intelligibilité » des documents à archiver (PDF/A ou TIFF nativement compréhensible par l’utilisateur).

L’archivage quant à lui a pour finalité de préserver vos données anciennes ou dormantes sur une longue durée (supérieure à 1 an). Ce qui motive les entreprises à utiliser une solution d’archivage est la volonté de stocker sur le long terme un volume important d’information.

Pour aller plus loin :

10 points de contrôle pour se mettre en conformité

Quels sont les impacts de la loi anti-fraude sur votre SI ?

Nos articles recommandés pour vous

Sécurité des données en mode SaaS : 9 questions à poser à son éditeur

Article 15 avril 2024 6 min

TPE/PME : Pourquoi et comment se protéger des cyberattaques ?

Article 9 avril 2024 4 min

7 questions sur l’intelligence artificielle générative

Article 8 avril 2024 6 min